【CEOインタビュー有】YoY+70%成長全セグメント黒字化。絶好調のFinatext24年1Q決算

金融機関向け基幹システムSaaSの『Finatext』さんのイベントに先日呼んでいただき、林CEOに公開インタビューを行ってきました。

通期でYoY+42%成長という前年比をさらに上回るアグレッシブな成長目標を掲げている中で、Q1決算は同+70%という正に絶好調と言えるものでした。

そんな同社の1Qの決算と、林CEOへのインタビューでについて本日はまとめていこうと思います。(インタビューへの回答は質問しながらの雑メモがベースの抜粋版のため、後日公開されるフルVerの動画を是非ご覧ください)

同社については過去に記事化させていただいてますが、公開インタビューを経てより一層同社への事業理解を深めることが出来たため、こちらも修正を加えております。本エントリでは事業の詳細については割愛するため、事業については以下の過去記事をご覧ください。

金融インフラ事業が牽引したロケットスタート

Finatextは大きく3つのセグメントで事業を展開しています。

同社の祖業でもある『フィンテックソリューション』は金融エンプラ向けにフロントエンドのアプリケーションを受託に近い形で提供し、その後のマーケティング支援等も実施。

『ビックデータ解析』はナウキャストというビッグデータ解析事業を行うスタートアップを買収することで参入しており、機関投資家や公的機関向けにデータ解析サービスを提供。最後の『金融インフラストラクチャ』は祖業から派生した事業で、金融機関向けに資産運用・保険の基幹システムを受託ではなく、プラットフォームの形で提供しています。

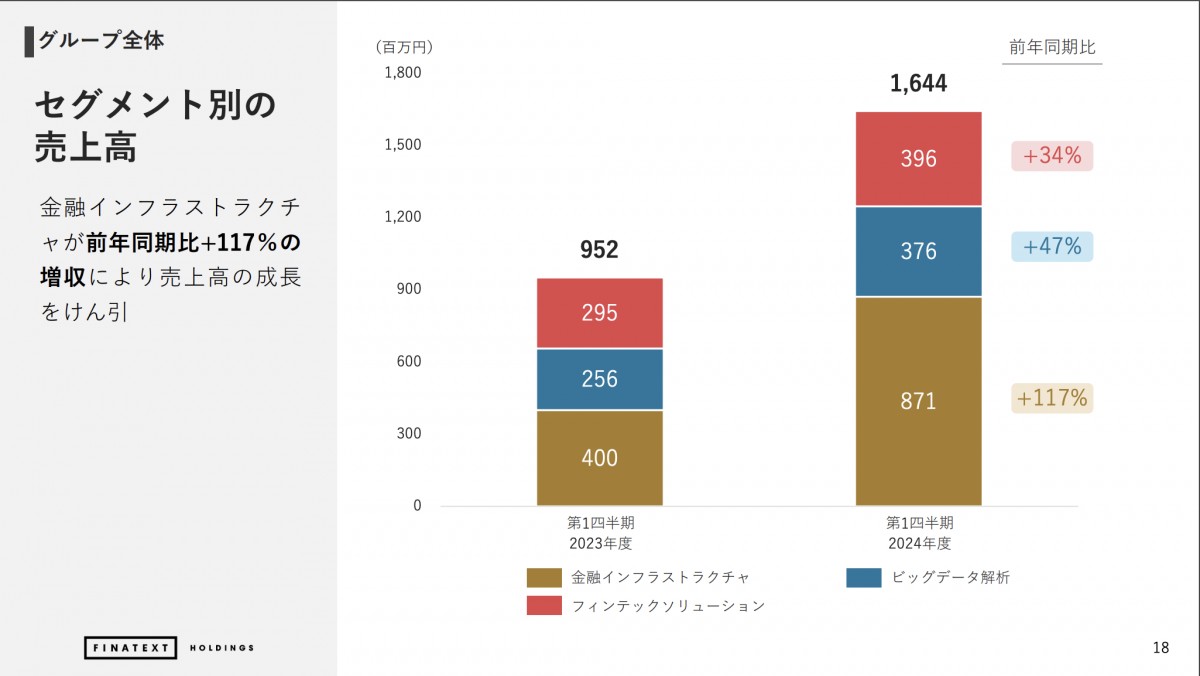

そして先日迎えた最新24年度1Q決算。前期の通期の売上成長率を上回る42%というアグレッシブな売上成長率が目標として設定されていましたが、それをさらに上回る73%という驚異的な成長率で、四半期の売上高は16億円に達しました。

同社はエンタープライズ向けに事業を展開している都合上、予算消化で年度末の下期に売上が変重する傾向があるそうですが、一部の案件が23年4Q→24年1Qに後ろ倒しになりスポット開発のフロー収益が増加したこと、顧客の事業の成長により従量課金収益が伸びたことが業績予想との差分になったようです。

同社はまだ本格的な利益回収フェイズに入っていませんが、同社初となる全セグメントの黒字化と四半期の純利益ベースでの黒字化を始めて達成。売上総利益率は61%と、SIerの中では利益率の高い優良企業として知られる、シンプレクスの40%をさらに上回る水準となっていることも見逃せません。

金融インフラ事業をSIerと異なりプラットフォームの形で提供していることで、開発コストが共通化できること、ビッグデータ解析やフィンテックソリューション等利益率が高い事業を抱えていることが、粗利率の高さの要因と考えられます。

事業別では金融インフラ事業が事業規模で最大で、成長率もYoY+117%と全社の売上成長を牽引する形となっており、事業状況の詳細については後述します。

2024年度第1四半期決算説明資料

2024年度第1四半期決算説明資料

証券領域は前年比2.7xの大幅拡大

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。