成長率12%→36%の急加速。営業利益率40%超えのNo.1不動産投資ポータル『楽待』

最近『楽待』という不動産投資サービスの屋外広告をよく見るのですが、有名個人投資家の五月氏・田端氏の対談動画を視聴していたところ、アップされているのが同社のYoutubeだと気づき、目にする機会が増えたなと思い調べてみました。

すると不動産投資ポータルNo.1の企業で、営業利益率は安定して40%〜50%と上場企業屈指の高さであることを知り、非常に驚きました。

しかも、10%前後だった成長率が今期は+31.9%と予想となっており、大きく加速する変化のタイミングにあるようでした。

本日は、『楽待』の高利益率を実現できる優れたビジネスモデル、直近の成長率の加速の要因について考察していきます。

物件掲載手数料が収益の柱

『楽待』創業者の坂口氏は元システムエンジニアで、SE35年定年説で将来に不安を抱き不動産投資を始めようとするも、不動産会社には相手にされず情報の流通も悪い等の課題を感じます。

そしてその頃USでは、ドットコム企業が世界を変え、日本でも楽天やサイバーが登場するのを目にしたことで、アナログで閉鎖的なな不動産業界の変革を志し、2005年に「株式会社ファーストロジック」を設立。(現在はサービス名の楽待に社名を変更)

当時すでに先行する競合として『健美家』3社が存在していたものの、VCから資金を調達し投資初心者を含む幅広い層をターゲットに、投資用物件の掲載に加え、教育コンテンツや匿名Q&A機能・回答ランク制度等の機能開発、UI・UXの磨き込みを継続的に実施。

楽待HP 社史より

賃貸や投資用不動産以外の住宅事業の一時は手を広げるも撤退し、投資用不動産一本にリソースを集中させ、2012年7月に投資用不動産の掲載数で遂にNo.1となります。

そこから収益の多角化を進めつつ会員数を44万人まで拡大させ、掲載数・ユーザー数No.1の盤石な地位を固め現在に至ります。

楽待 2025年 7月期 3Q(第20期)決算説明資料

同社のサービスは不動産投資家向けに、情報収集、購入、管理・売却のサポート等、不動産投資にまつわるワンストップサービスを提供するものです。

サービスとしては楽待一本であるものの複数の方法でマネタイズを実施。

25年2Q累計ベースでは、52.0%が投資用不動産を楽待上に掲載することで不動産会社から徴収する『掲載』収益、会員向けに年収帯や不動産の有無等でスクリーニングしDMを送れる『提案』収益が15.0%、Youtubeチャンネルやポータル上への広告が掲載できる『広告』収益が18.4%となっていました。

残りの15%程度を個人向けの有料課金収益やセミナー、その他のサービスで稼ぐ構造となっており一定分散が効いています。

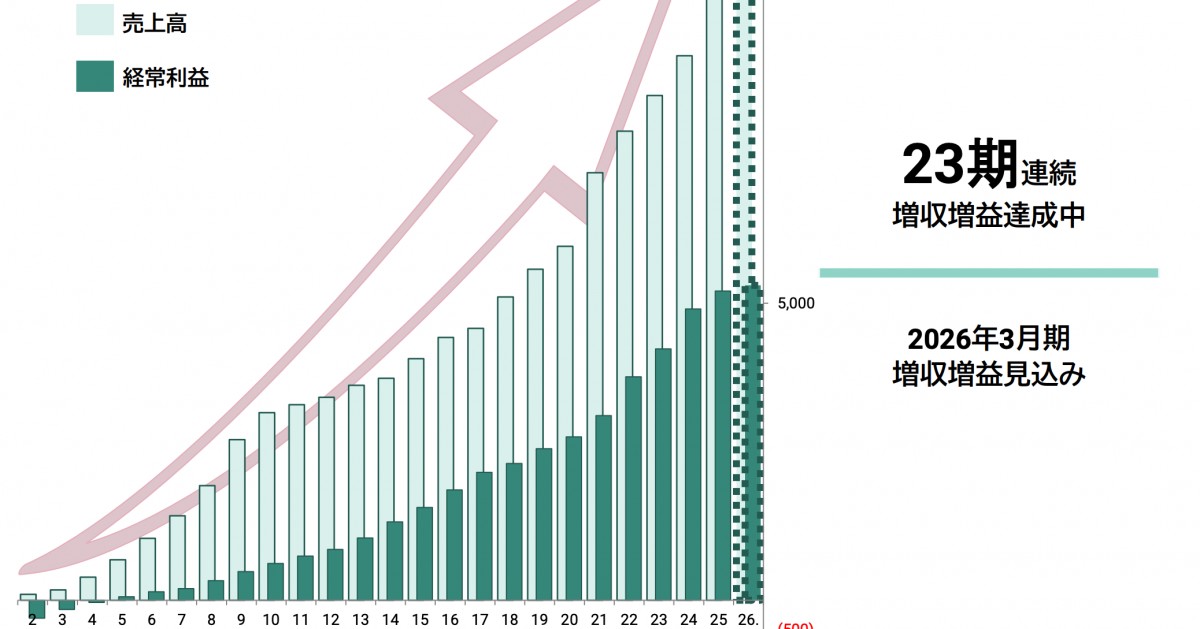

25年3Q累計では売上高が23.5億円、営業利益率は47.9%となっています。

21年〜24年までの通期の売上高成長率はいずれも+2.6%〜+12.9%のレンジに収まっていたのに対し、今期は3Q時点で既にYoY+36.8%と大きく成長率が加速。

さらに、前述のように営業利益率が47.9%弱と極めて高く、前期の営業利益率は全上場企業中22位となっています。

初見の印象としては非常にシンプルなビジネスモデルといえますが、何が同社の高収益性の源泉となっているのでしょうか?

ストック性と低コストを備えたビジネスモデル

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。