【ホテル公式サイトの黒子】3年で売上3.6倍18.6億円。急成長旅行SaaS『tripla』

ホテル公式サイトの予約システムとチャットボットを主力に、宿泊DXの『tripla』はIPO後も稀有な成長角度を実現しています。

宿泊業にも関わらずコロナ禍の21年から毎年50%程度の成長を続け、21年に5億円だった売上は直近24年は18.6億円と3.6倍まで拡大。

ホテルの公式サイト経由の集客支援やチャットボットと一見かなりニッチに見える領域で、年間50%程度の成長を続けられるビジネスモデル、競争優位、今後の成長戦略について考察していきます。

多言語モバイルオーダーからホテル向けSaaSにピボット

その設立は2015年4月で、Amazon、日本コカ・コーラ出身で現CTOである鳥生さんが創業し、その5ヶ月後にAmazonで同僚だった現CEOの高橋さんが参画。

当初は飲食店向け多言語モバイルオーダーで創業するも1年間の売上が68万円と、数回のピボットをえてホテル向けAIチャットボットの『tripla Bot』を宿泊業務けに開発。

これがPMFし順調に導入施設を伸ばすうちに予約システムも強い要望があったため、ホテル公式サイト向け予約エンジン『triplaホテルブッキング』(現「tripla Book」)をリリース。現在もこれらの2プロダクトが主力となっています。

24年10月期の連結営業収益はYoY+58.8%の18.6億円、営業利益率は14.5%となっています。21年に5.0億円だった売上高は毎年53%の成長を3年間続けたことで3.6xになっており、極めて高い成長を継続的に実現できていることが分かります。

同社はアジアを中心に複数地域でM&Aを行なっているものの、現状売上の87.7%は日本国内となっています。

事業計画及び成長可能性に関する事項2025年10月期-2027年10月期中期経営計画を含む

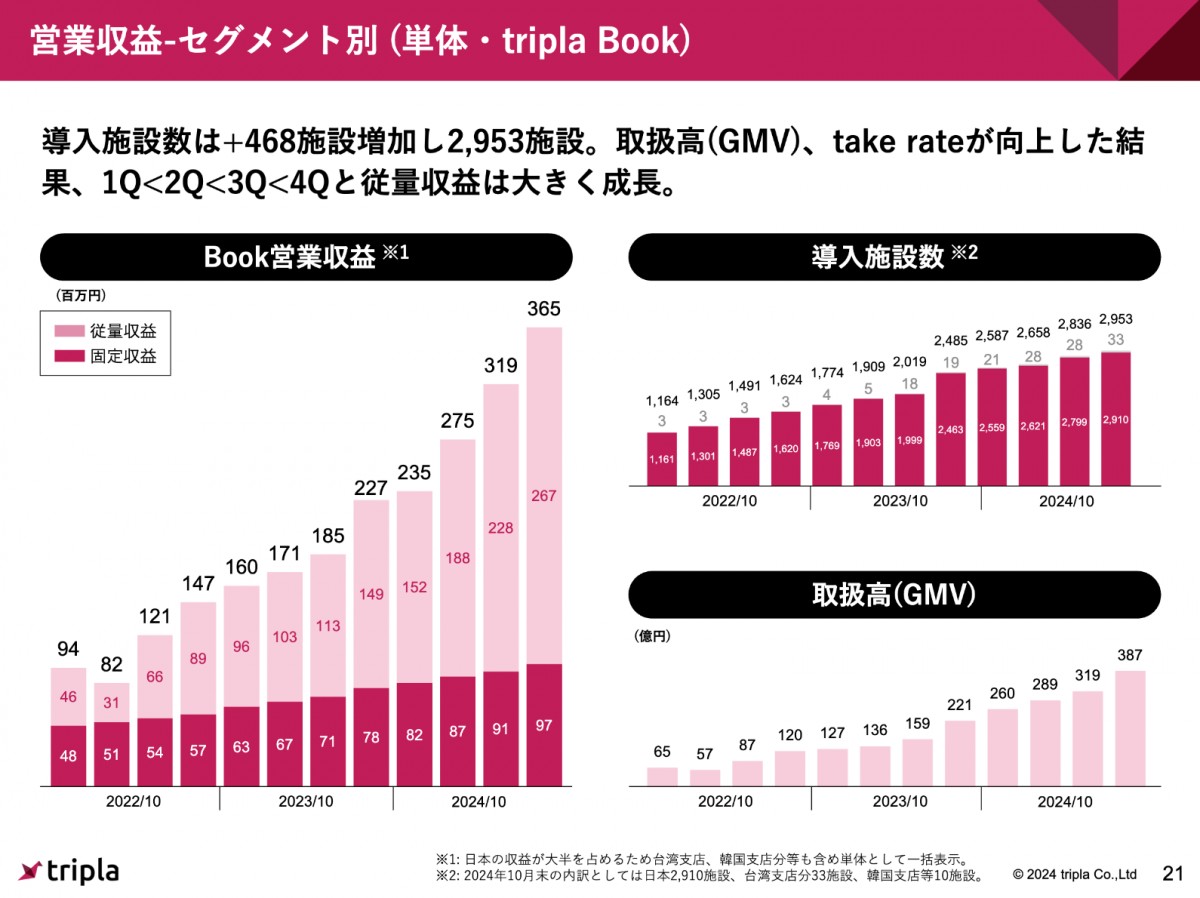

日本国内のビジネスを中心としたtripla単体では、前述の予約エンジン『tripla Book』が営業収益の72.9%を占める主力製品となっており、AIチャットボットの『tripla Bot』も同22.3%とこれら二つが収益の柱になっています。

『tripla Book』の収益は固定費+GMVの一定割合の収益が発生する従量課金モデルとなっており、従量課金部分が大きく伸びたことで今期やこれまでの同社の継続的な成長が実現されています。

そして『tripla Book』のGMVはYoY+75.1%の387億円と伸びた一方で、Take Rateも0.67%→0.69%まで改善。

GMVを構成する導入施設数はYoY+18.8%の2,953、施設あたりGMVは同+47.3%の1,310万円と後者が大きく伸びており、大口顧客の獲得があったものと思われます。

事業計画及び成長可能性に関する事項2025年10月期-2027年10月期中期経営計画を含む

事業計画及び成長可能性に関する事項2025年10月期-2027年10月期中期経営計画を含む

値段を下げてでもホテル公式サイトで売りたい理由

続いて一見ニッチなホテル公式サイト向け予約エンジンで、なぜこのような成長角度を実現できるのか考察していきます。

この記事は無料で続きを読めます

- プロダクト力と独立系であることが競争力の源泉か

- クロスセルと海外拠点の立ち上げで27年営業収益42.9億円がターゲット

すでに登録された方はこちら

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。