アドアフィ事業で400億円上場。ブリーチが進める事業モデル転換

数年前のアドアフィ界隈では、東大生インターンがYouTubeの漫画広告で月間数千万円の利益を上げ、5bet、Senjin、HADO等のアレテコ系企業が創業数期目で売上数十億円を叩き出していました。

多くのアドアフィ代理店はそれほどの利益を上げながらも非上場を維持していますが、唯一上場を果たしたのが『ブリーチ』です。

全盛期の2022年、ブリーチは一人あたり売上高2億円、時価総額400億円で上場を果たし、70億円の資金調達に成功。まさにアドアフィバブルを象徴する企業と言えます。

しかしバブル崩壊後の市況悪化で株価は下落を続け、現在は保有する現金同等物から有利子負債を引いたネットキャッシュが時価総額と同等水準となり、バリュエーションは極めて割安な水準です。

本日はブリーチの成長を振り返ると共に、アドアフィのビジネスモデル、同社が進める事業転換、そして株価ディスカウントが解消されうるカタリストについて考察していきます。

アフィリエイターが作り上げた400億円企業

創業者で現代表の大平氏は、2007年に大学在学中、実兄の医学部受験サポート事業の集客を手伝ったことをきっかけに、インターネット販促支援事業を開始。

その後クライアントを拡大しつつ2016年に現在のシェアリング型統合マーケティング事業(アドアフィ事業)を開始し、2023年7月に東証グロース市場への上場を果たします。

同社がVCからエクイティ調達を行った情報は確認できませんが、上場直前にみずほ銀行・りそな銀行を主幹事とするシンジケートローンで46億円を調達しています。上場時には公募増資で71億円の調達に成功し、累計100億円の資金調達を実現しました。

VC調達なしでグロース市場の中央値の6倍以上となる410億円で上場を果たしたのは、凄まじい実績です。

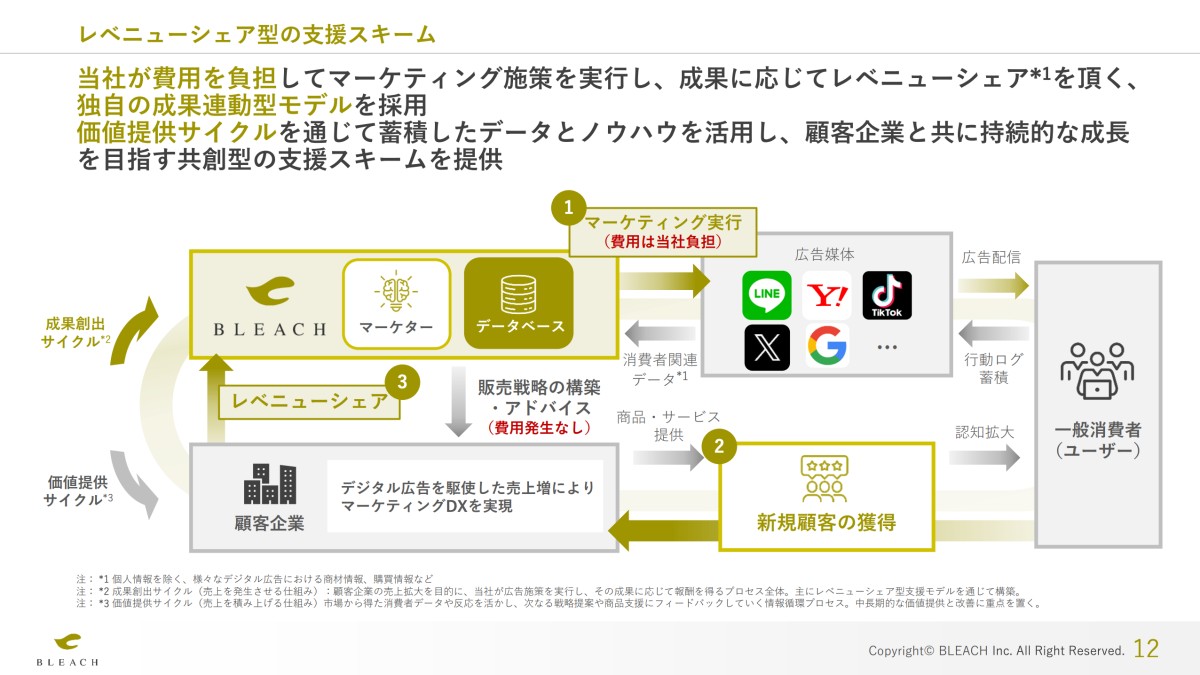

同社が行うアドアフィリエイトは、一般的なインターネット広告運用事業と比較してリスクリターンが高いモデルです。

一般的なインターネット広告代理店は、クライアントから委託された広告費の20%前後を手数料として得るモデルです。

これに対しアフィリエイトモデルは、会員登録や購入など特定の成果(CV)の獲得1件ごとに、あらかじめ合意した報酬が支払われるモデルです。基本的にはSEOメディアやTikTok/Instagramのアカウント経由など、広告費をかけずに稼ぐモデルと言えます。

一方、アドアフィリエイトは自社で広告制作や投資を行いCVを獲得するモデルです。CPA(CV1件あたりの獲得単価)が顧客と合意した報酬を下回った部分が粗利となり、逆に上回れば逆鞘となるリスクリターンの高いモデルです。

広告主から見ると、獲得単価を固定することで運用リスクをブリーチに移転しつつ、大規模なユーザー獲得を見込める点がメリットになります。

事業計画及び成長可能性に関する事項

ブリーチの収益は、この成果報酬型のアドアフィモデルがほぼ100%を占めています。

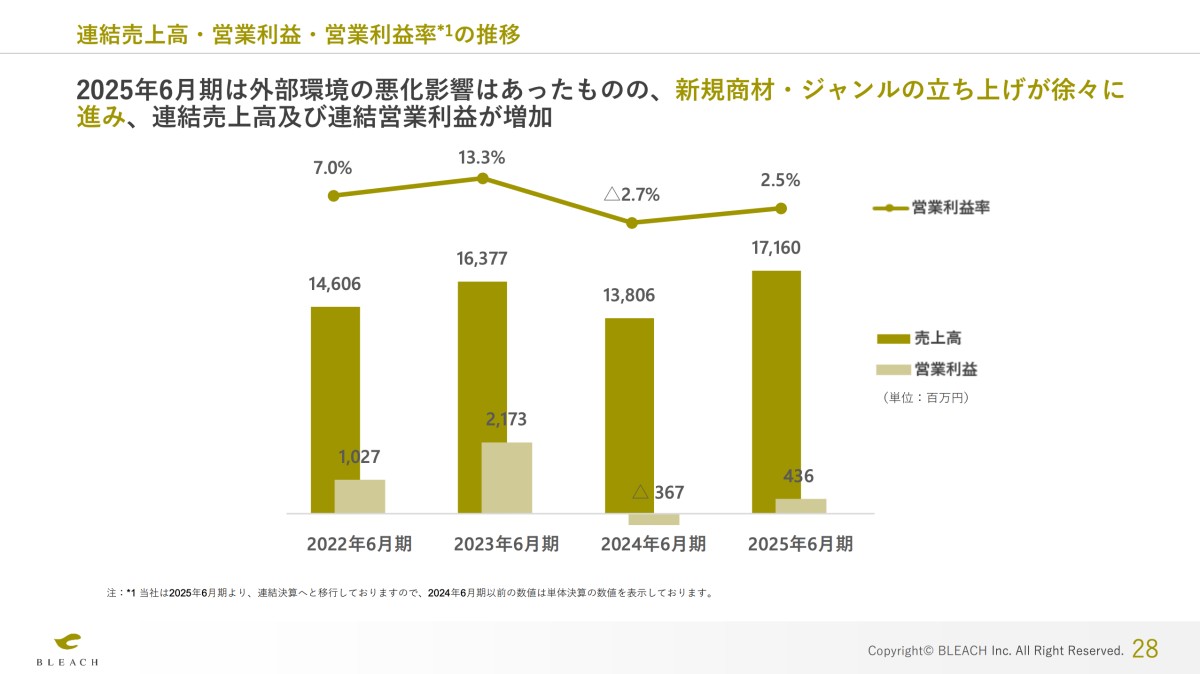

2024年は広告媒体のルール変更や、機能性表示食品全般に対する消費者の印象悪化により、主力商材の収益性が低下し、新規商材の立ち上げも遅延。業績は大きく悪化しました。

売上は前年比マイナス成長となり、粗利率も20.8%から11.1%へとほぼ半減。営業利益ベースでは赤字に転落しました。しかし2025年には売上が再び成長トレンドに回帰し、黒字化も実現しています。

アドアフィは自社で広告投資を行うモデルのため、運用成績が落ち込むと利益が剥がれやすい特徴があります。一方で、一本のクリエイティブで月間数千万円の粗利を生み出せる可能性もあり、運用次第で一人あたりの生産性が非常に高くなります。

事業計画及び成長可能性に関する事項

スタープレイヤーが数千万円を生み出すビジネスモデル

続いて重要KPIやスケールしていくためのセンターピンについて考察していきます。

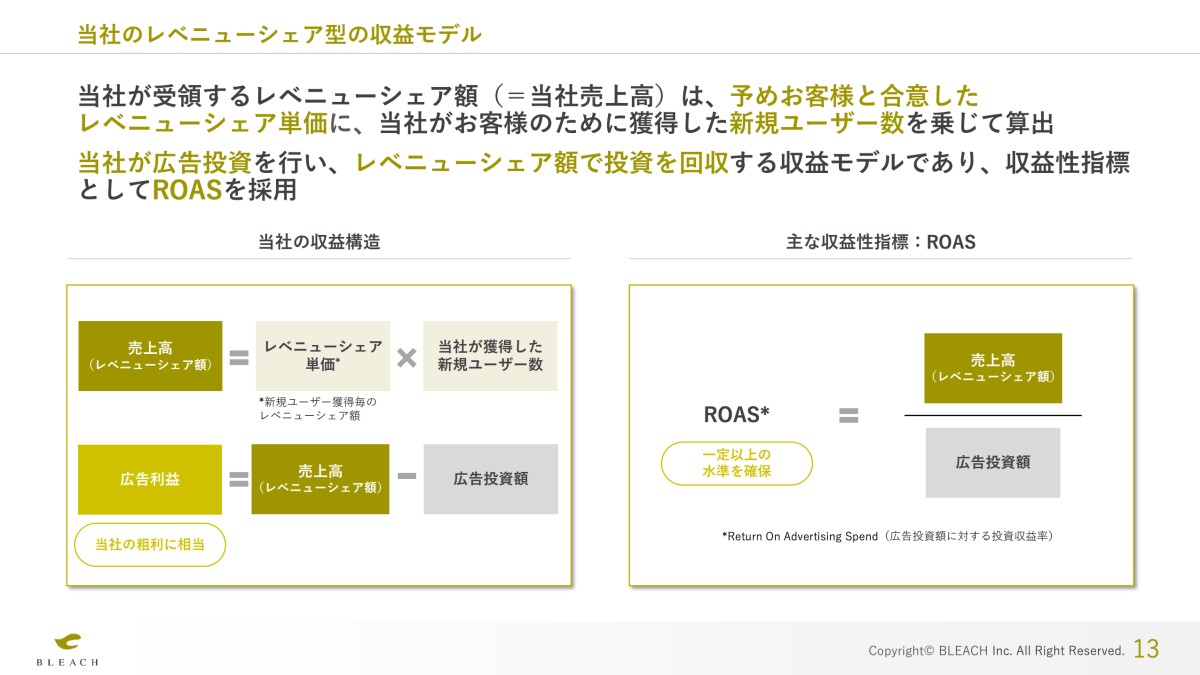

アドアフィは仕入れコストこそ発生しませんが、広告投資が原価として重くのしかかり、コストの大半を占めます。

そのため、売上から広告投資を引いた広告利益が重要なKPIとなり、売上(アフィリエイト報酬)を広告投資額で割ったROASを、販管費を回収できる水準に保つ必要があります。

同社の実績では、ROASが120%台前半だと販管費を回収できず赤字となり、120%台後半から130%が安定的な利益創出に必要な水準と考えられます。

事業計画及び成長可能性に関する事項

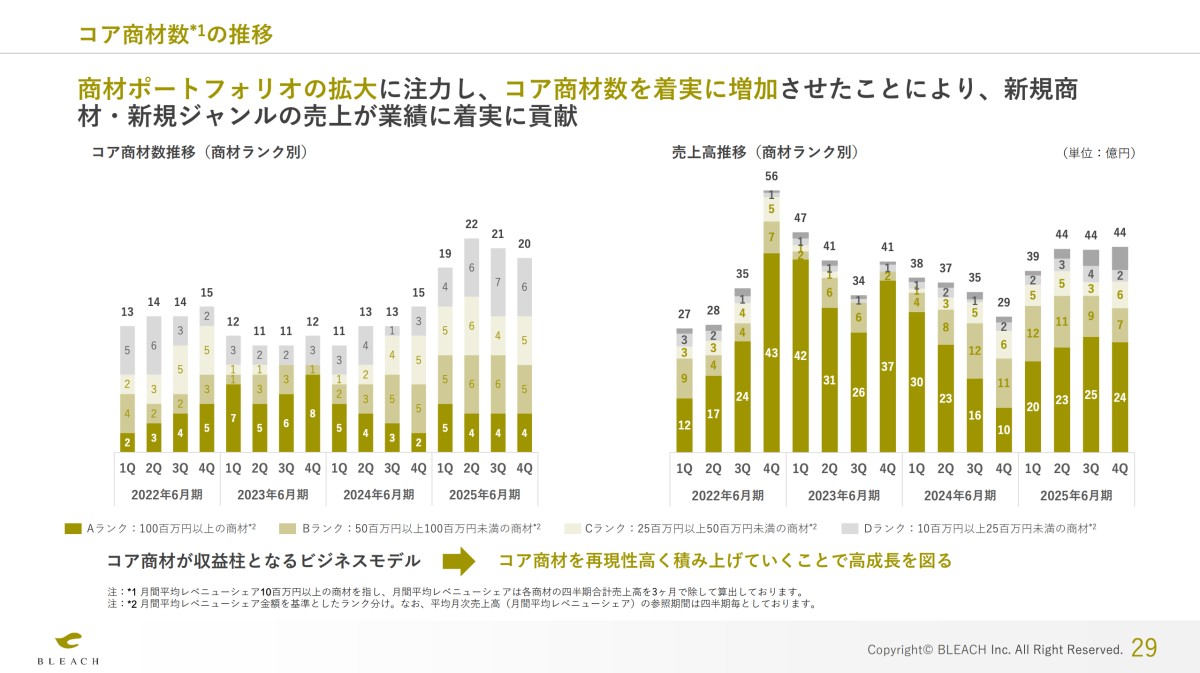

また、広告利益率やROASなどの利益率を高めながら絶対額も伸ばしていくには、月間1000万円以上の広告利益を創出できる「コア商材」の拡大が非常に重要です。

2022年から2023年は、月間1億円以上を稼ぐ一部の商材に依存する構造で、その落ち込みにより利益が剥がれました。しかし直近では、より分散の効いた安定的なポートフォリオへの転換が進んでいます。

事業計画及び成長可能性に関する事項

続いて、広告利益率やコア商材を伸ばしていくための論点について、考察していきます。

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。