LayerX・Sansanの裏側を担う決済の黒子。決済GTV2,000億円超・前年比200%成長のインフキュリオン

みずほFGによるUPSIDERの買収や、三菱UFJ銀行のLayerXの出資などメガバンクグループのスタートアップへの出資や、共同でのサービス開発など戦国時代の様相を呈する国内toB向けFintech市場。

その中でも、LayerXのバクラクカードやSansanのBiil Oneカードの裏側の基盤を担い、SMBCとも共同でTrunkを開発するなど異彩を放つのが、インフキュリオン社です。

黒字でありながらYoY+22.9%という高い成長率を実現し、300億というスタートアップでは直近最大規模の大型上場も実現。

本エントリでは同社のIPOまでの変遷を振り返りつつ、ストック性とスケーラビリティーを兼ね備えたビジネスモデル、他社と比較した競争優位性について考察していきます。

Fintech黎明期から業界を創ってきた決済イネーブラー

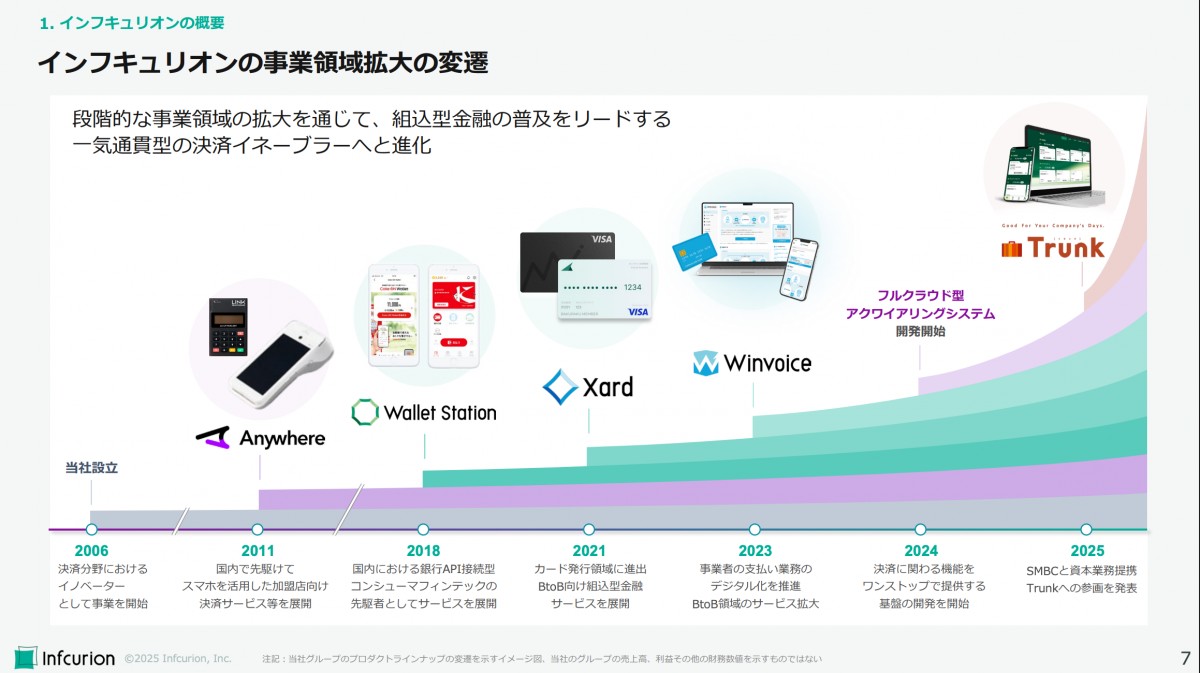

インフキュリオンは現社長の丸山氏を含むJCB出身の4名が2006年に、Fintechにまつわるコンサルティング事業を行う企業として創業。

コンサルでキャッシュを稼ぎつつ2011年には店舗向け決済サービスの『Anywhere』を開発・提供開始。

2016年にはSBIから初のVC投資も受け資金を調達し、2018年にスマホ決済BaaSの『Wallet Station』、21年にはKyashから買収した企業向けカード発行事業をもとに、法人カードBaaSの『Xard』を開始し、徐々にBaaSに軸足を移し始めます。

24年8月にはSMBCグループからの出資も受け、25年には同グループが提供する法人向けデジタル総合金融サービス「Trunk」の開発への参画を発表。直近25年10月に上場を果たします。

Fintechやキャシュレスにまつわるバズワードになる遥か前の時代から、このドメインで貼っていた先見性の高さと忍耐強さに驚かされます。

事業計画及び成長可能性に関する事項

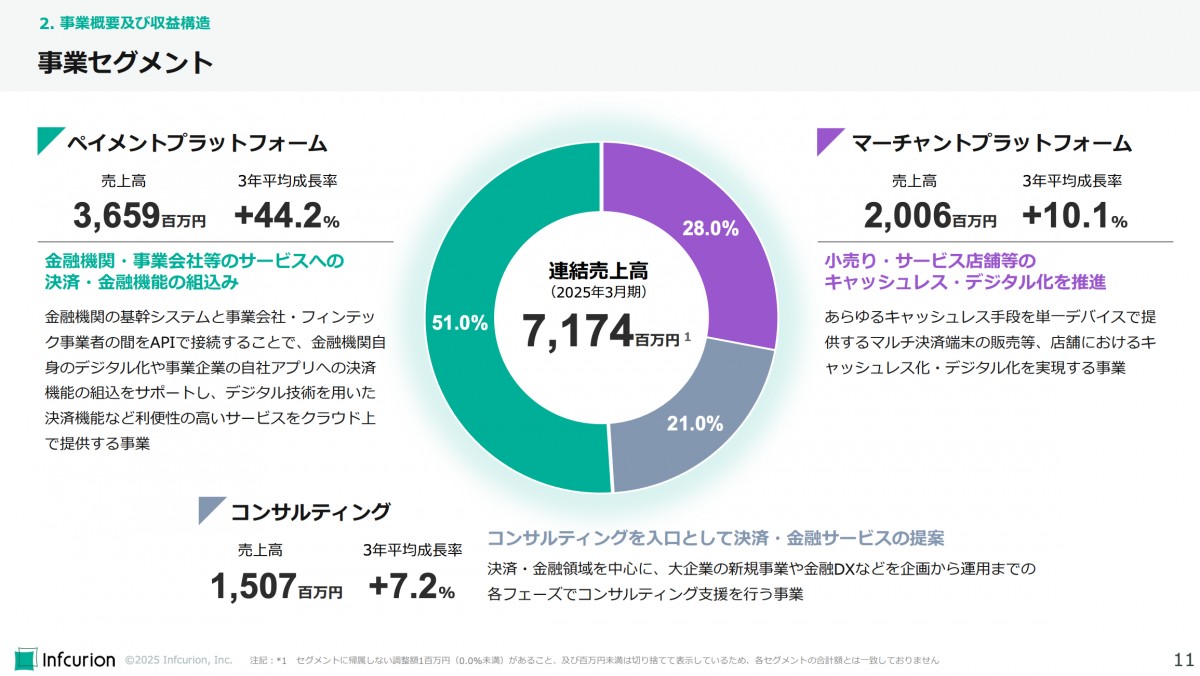

直近25年3月期の連結売上高はYoY+22.9%の72億円で、ボトムは純利益までの黒字化も達成。

売上の51%は法人カードや〇〇Payの裏側の基盤を担うBaaSのペイメントプラットフォーム事業、28%を店舗向けの決済端末を開発するマーチャントプラットフォーム事業、残りの21%をコンサル事業という事業ポートフォリオとなっています。

コンサル事業を手がけ、自社のプラットフォームをベースに個別開発も一部受けているためか、粗利率は44.4%とSaaSの一般的な水準である70%よりも低い水準となっています。

主力のペイメントプラットフォーム売上高はYoY+44.2%、BtoBのGTV(決済処理金額)は2,182億円に達しYoY +115.5%と2倍以上に急成長。ペイメントプラットフォーム中でもカード基盤のXardが売上ドライバーと見られます。

一方でコンサル事業のセグメント利益率は26.3%、マーチャントプラットフォームも黒字である一方、ペイメントプラットフォーム事業は25年通期ベースでは赤字となっています。

そのため、現状は他の事業で稼いだCFを、高成長のペイメントプラットフォームに再投資していく構造となっていると言えます。

事業計画及び成長可能性に関する事項

利益率が改善していくストック性のビジネスモデル

続いて同社のビジネスモデルについて考察していきます。

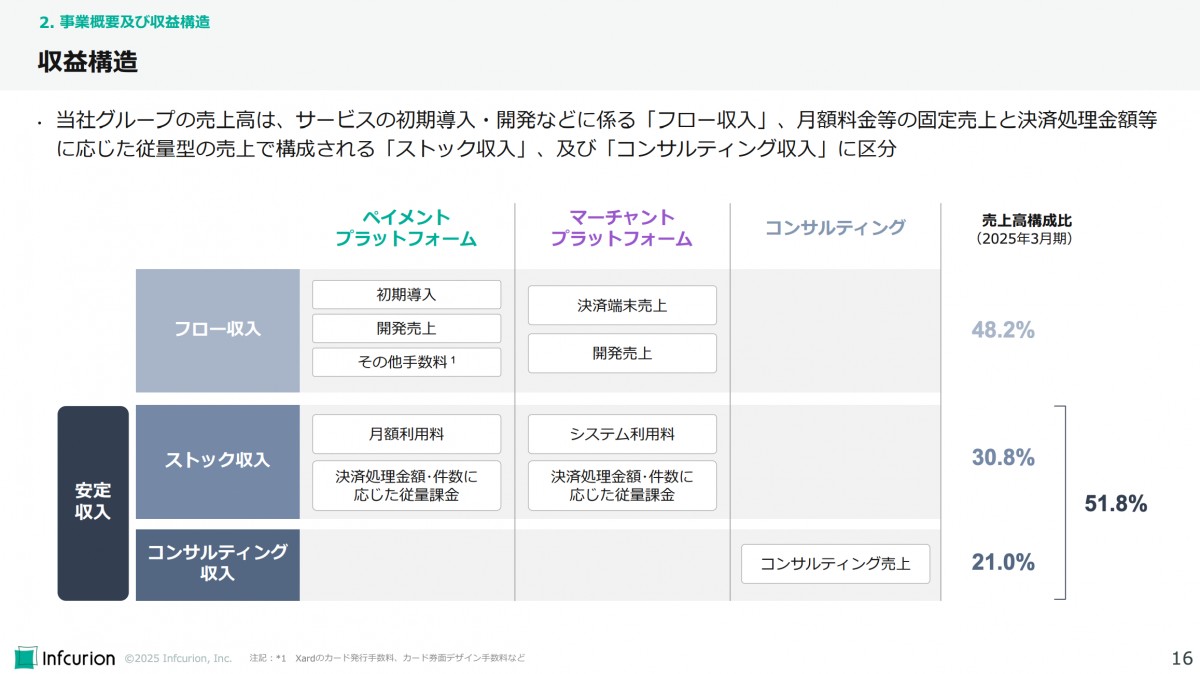

同社は前述のように3つの事業を保有しており、それぞれ収益の獲得方法が異なります。

BaaSのペイメントプラットフォームと、店舗向け決済のマーチャントプラットフォームは、初期的に開発や端末のフロー収入が初期費用的に発生し、その後月額固定の利用料+決済金額に応じた従量課金収益という形で収益が発生。

コンサルティング収入も同社のモデルは常駐・長期で顧客に人を貼り続けるモデルとなっているため、直近1年の継続受注率は91%と売上の安定性が高くなっています。

このコンサルと前述のストック収入が売上全体の51.8%となっており、同社のCFのストック性・安定性は非常に高いと言えます。

事業計画及び成長可能性に関する事項

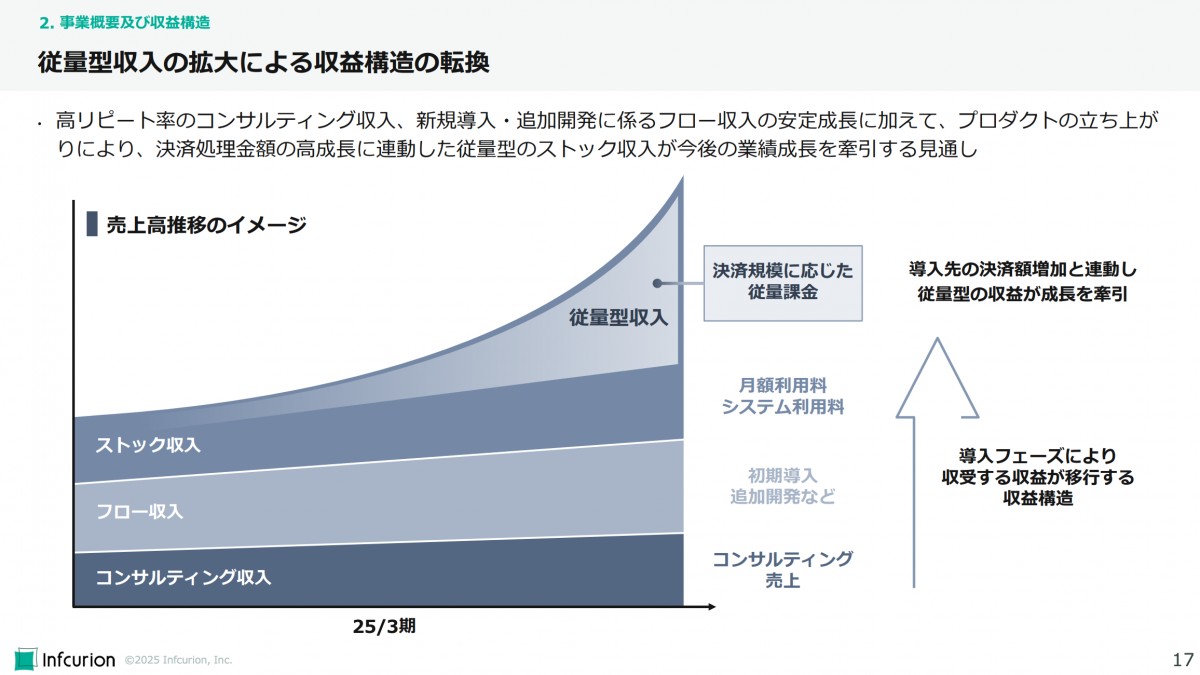

また、従量課金の決済収益は追加の顧客獲得コストがかからない限界利益率の高い収益でありながら、導入先のバクラクカードやBiil Oneカードが伸びるとそれに応じて増加するモデルとなっています。

直近のペイメントプラットフォームの成長はBtoB決済収益であることも触れられており、法人カード市場自体も大きく伸びているため、この従量課金収益が同社の今後の売上成長とのドライバーになってくると考えられます。

加えて、同社の顧客獲得はマーケティング投資が不要で、プロダクトへのR&D投資も徐々に資産計上されていくため、利益率の高い従量課金収益の収益比率向上と併せて、マージンも継続的に改善していくと考えられます。

同社の中長期の見通しとして現在2.6%のEBITDAマージンを15%に引き上げていく目標となっています。

事業計画及び成長可能性に関する事項

非常に優れた美味しいモデルであると言えますが、NTTデータやアクセンチュアといったSIerの競合が多数存在しながら、なぜ同社はペイメントプラットフォーム事業を作り上げることができたのでしょうか?

QCDで競争力の高いフルクラウド・APIベースのサービス提供

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。