23期連続増収増益・営業利益率50%超えの地味Fintech『イー・ギャランティ』

株式市場では毎年倍々成長する一部のスター銘柄に目を奪われがちですが、毎年安定成長を続け長い時間をかけて1兆円企業に到達した、GMO PGやモノタロウ等の企業も存在します。

売掛債権保証の『イー・ギャランティ』は、ストック性の高いビジネスモデルで23期連続の増収増益を続け、営業利益率も50%という圧倒的な利益率を実現しています。

この継続成長により株価は7年で10倍のテンバガーになっており、連続増収記録ではPPIHやGMO PG、SMS等と並んで語られる知る人ぞ知る長期安定成長企業です。

今回は同社の創業からの成長の軌跡を振り返りつつ、ストック性と利益率の高いビジネスモデル、競争優位性と今後の成長戦略について考察を行なっていきます。

継続率90%のストック型ビジネスモデル

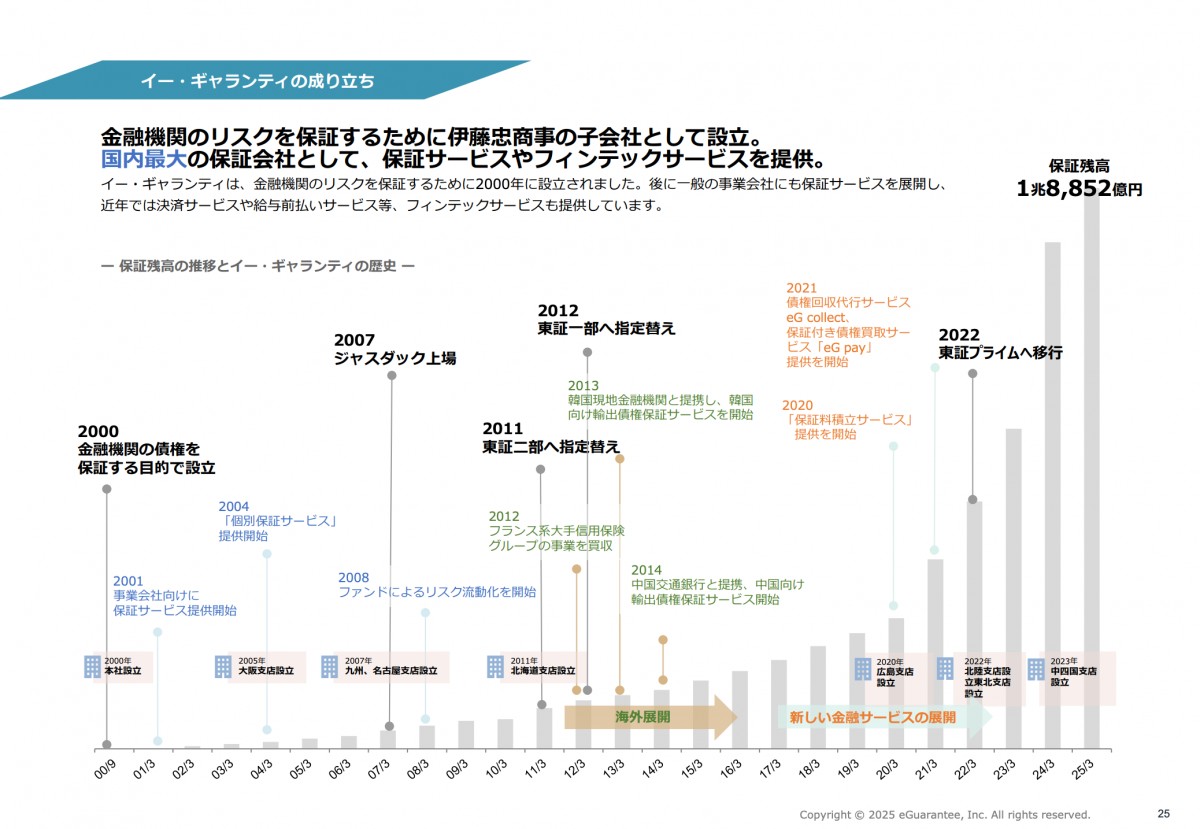

同社は現在代表取締役社長を務め当時伊藤忠の1年目社員だった江藤氏の発起により、伊藤忠の社内ベンチャーとして2000年に設立されています。

創業株主にはIPO時に40%を保有していた伊藤忠を中心に、現在も大株主である帝国データバンク、NTTデータ、損害保険ジャパン、みずほコーポレート銀行など、金融機関やSIer等の大手企業が名を連ねています。

金融機関向けの『電子商取引における決済債権の保証』というニッチ領域から事業をスタートさせますが、2001年には電子商取引以外も含む『売上債権の包括保証』、2004年には取引先1社分の売掛債権からでも保証できる、より柔軟な『個別保証サービス』を開始。

保証する債権の対象とその柔軟性を広げつつ事業を拡大させてきた企業であると言えます。

2026年3月期中間期 決算説明資料

同社が手掛ける売上債権の保証は、企業の売掛債権の支払いを保証して保証料を受け取り、回収不能になった場合に保証対象の売掛金相当分を企業に支払う、保険やファクタリングに近しい事業と言えます。

加えて同社の特徴の一つがリスクを自社のみで引き受けるのではなく、ファンドを設立して投資家を募り、リスクをリスクを分散・小口化しつつ外部に移転している点です。

同社が保証している保証残高は全体の20%程度で、一定の収益も担保しつつリスクを抑えるモデルとなっています。

同社の収益は売上債権を保証した顧客企業からの保証料で、ファンドに出資している外部投資家に支払う再保証料や後述の紹介先への紹介手数料が原価となり、このスプレッドが同社の粗利となります。

会社説明資料

同社の収益を構成するKPIは保証残高×保証料率となっており、顧客の年間継続率は90%と非常に高く企業の成長と共に1社あたりの保証残高も拡大していきます。

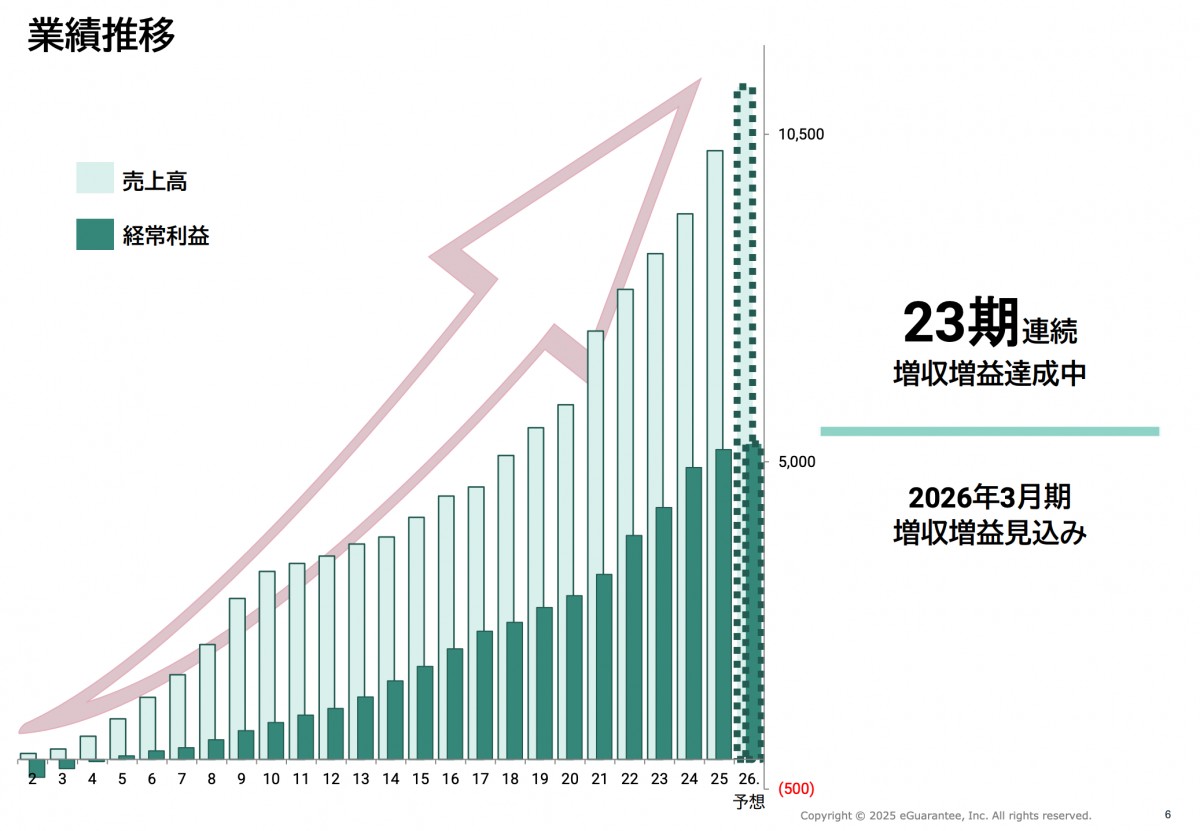

これにより継続的に保証残高・保証金が積み上がっていくため、前期2025年度の売上高は102.2億円、営業利益率は49.9%、増収増益は23期連続と、極めて安定的に成長しつつ高利益率な事業が築かれています。

前年度に獲得した売上が次年度にも持ち越されるため、従業員一人当たりの売上高23年4424万円→25年5557万円、営業利益も2167万円→2773万円と、生産性も継続的に改善しています。

2026年3月期中間期 決算説明資料

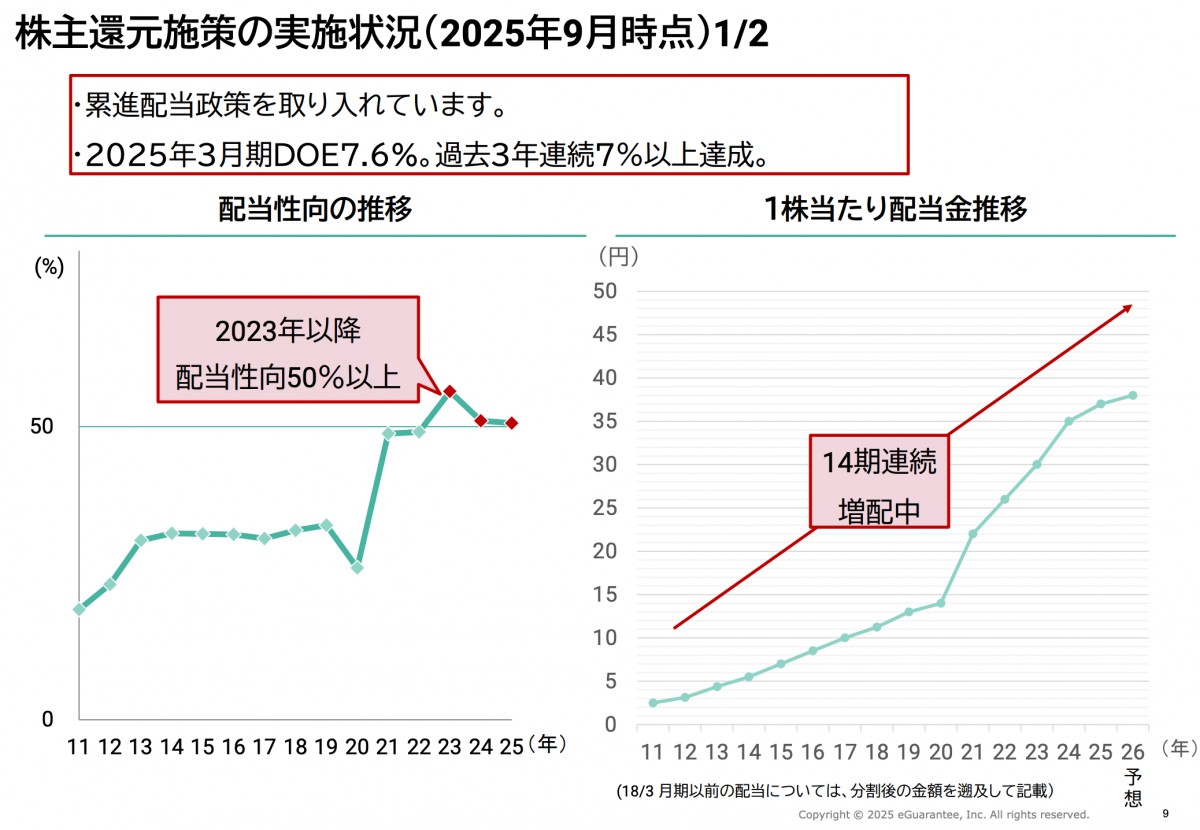

また、設備投資が殆どかからないためキャッシュが蓄積されていきやすいモデルですが、株主還元にも積極的です。

具体的には過去3年連続DOE7%・配当性向50%以上、2028年3月末までに自社株買い100億円を行うことを発表しており、ROEも現在の15%から28年までに20%に引き上げる目標を発表。

事業、財務戦略全てでお手本と言える優等生企業と言えます。

2026年3月期中間期 決算説明資料

しかし、これだけ旨味の大きいビジネスモデルであれば他社の参入が相次ぎそうですが、何がこのビジネスの参入障壁や同社の競争優位性として機能しているのでしょうか?

蓄積されたデータを基点とした強固な参入障壁

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。