アクティビスト経営者による上場企業fonfunの買収/再生の裏側

東証の市場改革やアクティビストの活発化で、日本の株式市場は大型株中心に急激な盛り上がりを見せています。

一方中小型株に目を向けると、時価総額数十億円未満で停滞し、東証が掲げる上場維持基準に届かない企業も決して少なくありません。

そんな中、上場企業を買収して自ら社長に就任し、事業の成長で株価を不死鳥のように蘇らせているのがfonfunの水口氏です。

買収後に既存事業の立て直しとM&Aを矢継ぎ早に実行し、今期目標ベースで売上は3倍、利益は4倍になり、株価に至っては5倍以上に成長。

また、同氏は複数の上場企業の大株主で、過去には光陽社のMBOの差し止めを求めた『物言う個人投資家』としても非常に有名で、自らもサイブリッジというグループ企業を経営する創業経営者です。

今回はそんな投資家の顔を持つ水口氏に、fonfunの衝撃のTOBの背景と、再生に向けた戦略とその進捗について伺っていきます。

大変貴重なインタビューとなっておりますので是非ご覧ください。

〈インタビュイーProfile〉水口 翼

株式会社fonfun 代表取締役社長

19歳でWebデザイナーとして個人事業を開始。 2004年に株式会社シンクマーク(現社名:サイブリッジグループ株式会社)を設立し、Webインテグレーション、Webメディア、インターネット広告事業を展開。 2015年に株式会社fonfun社外取締役に就任し、2023年に自己資金でTOBを行い同年6月より代表取締役社長に就任。

社外取締役による衝撃のTOBの背景

ーーーーーまずは事業概要や直近の業績について簡単に教えてください

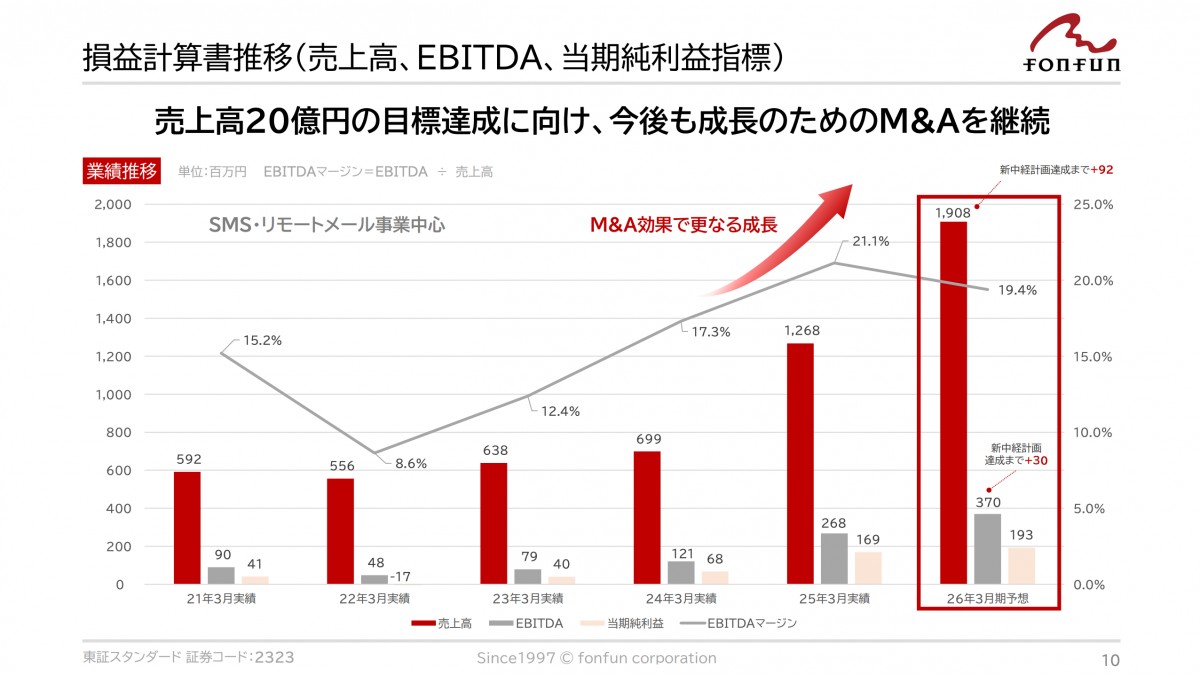

元々TOB前に売上6億円、利益がギリギリ黒字だったところから2年間でM&Aを9件実施し、今期の目標が売上約20億円、EBITDA約4億円、営業利益2億円となっています。

2026年3月期 第1四半期 決算説明資料

TOB前からの主力事業がSMS(ショートメッセージ)の配信サービスと、2002年の上場時から運営しているガラケー向けのEメールサービス「リモートメール」です。これらに加えてSaaSやプロダクト事業を複数買収し、クラウドソリューション事業(プロダクト事業)と整理しています。これらが全体売上の約6割を占めています。

残りの4割はSESなどのエンジニア派遣のビジネスです。利益面ではストック性の高いSaaS・プロダクト事業の貢献度が70%強程度になっています。

ーーーーfonfon社とのファーストコンタクトから買収までの一連の流れと、その背景を可能な範囲で教えてください

学生時代の知人がfonfunの関係者ということを知って興味を持ち、株を買って株主総会に見に行ったのが始まりです。

時価総額十数億円の会社の株主総会は参加者が2、3人程度ということもあって社長の目に留まり、知人からの紹介を通じて会社との交流が始まりました。株価も安かったので、そこから少しずつ株式を買い進めました。

そんな中、2015年に当時20%を保有していた光通信さんから経営体制の刷新のご提案があり、取締役会の体制が大きく変わるタイミングがあったのですが、そんな中で、中立的な立場の社外役員として、社外取締役就任の要請があり、株主総会を経て取締役に就任しました。

その後光通信さんが株式を市場等で売却され、この株式を買い取り、第2株主になったのが2019年頃になります。

2022年に東京証券取引所の市場区分、上場維持基準の見直しが行われ、当時の当社はスタンダードの上場維持基準である流通株式時価総額10億円がクリアできていない状況にありました。会社経営陣や40%を保有していた筆頭株主である武蔵野さんとも協議を行い、私がより経営に踏み込んでいく形となったのです。

その後、正式な手続きのもとTOBを行なって武蔵野さんの持分を取得し筆頭株主となり、私が代表取締役社長に就任しました。

資本コストや株価を意識した経営の実現に向けた対応について

ーーーーなぜそこまで踏み込んだのでしょうか。お金を稼ぐことだけを考えれば、もっと楽な方法もあるように思います

日本国内には時価総額が数十億円程度で停滞している会社が多くあります。

そんな中テクニカルな方法ではなく、事業をしっかりと成長させて株価も上げられる事例を国内で作ることは、非常に価値があると思ったのです。

時価総額100億円を目指す中期経営計画

ーーーーTOB後に策定された中期経営計画「プロジェクト・フェニックス」の目標値と戦略について教えてください

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。