10年で株価100倍・1兆円クラブ入り。工具のAmazon『モノタロウ』のセンターピン

モノタロウというEC企業についてご存知でしょうか?toB向けの間接資材ECを運営する企業で、時価総額は一時1.3兆円まで到達し楽天を上回っていました。

日本で1兆円を超える様なYahooや楽天といったIT企業は通常、M&Aも駆使しつつ事業ポートフォリオの多角化を進め1兆円に到達しています。今回は1兆円クラブに単一事業のみで到達した、モノタロウの脅威のビジネスモデルについて考察していきます

住商・グレンジャーの出資で創業。顧客の永続成長と粗利率30%の衝撃

モノタロウは米国で間接資材ECを運営するGraingerと、日本の住友商事のジョイントベンチャーとして2000年に創業されています。

2006年に東証マザーズへ上場し、2009年GraingerがTOBを行い住友商事が持分を売却したことで、住商はExit。2009年当時の時価総額は100億円弱は、通常のスタートアップ投資の観点からは大成功ですが、20年に時価総額が1.3兆円になるまで保有しておけば、Sequoiaもビックリの天文学的リターンが出ていたことでしょう。

その事業内容は軍手やネジといったいわゆる間接資材を取り扱うECサイトの運営で、取扱商品点数が2000万点を超えるほど商材が多いのが特徴的です。

パッと見クラシックなUIで、比較的いぶし銀な事業を展開する同社ですが、事業Metricsをご覧いただくと一目で異常性が分かります。

monotaro.comより

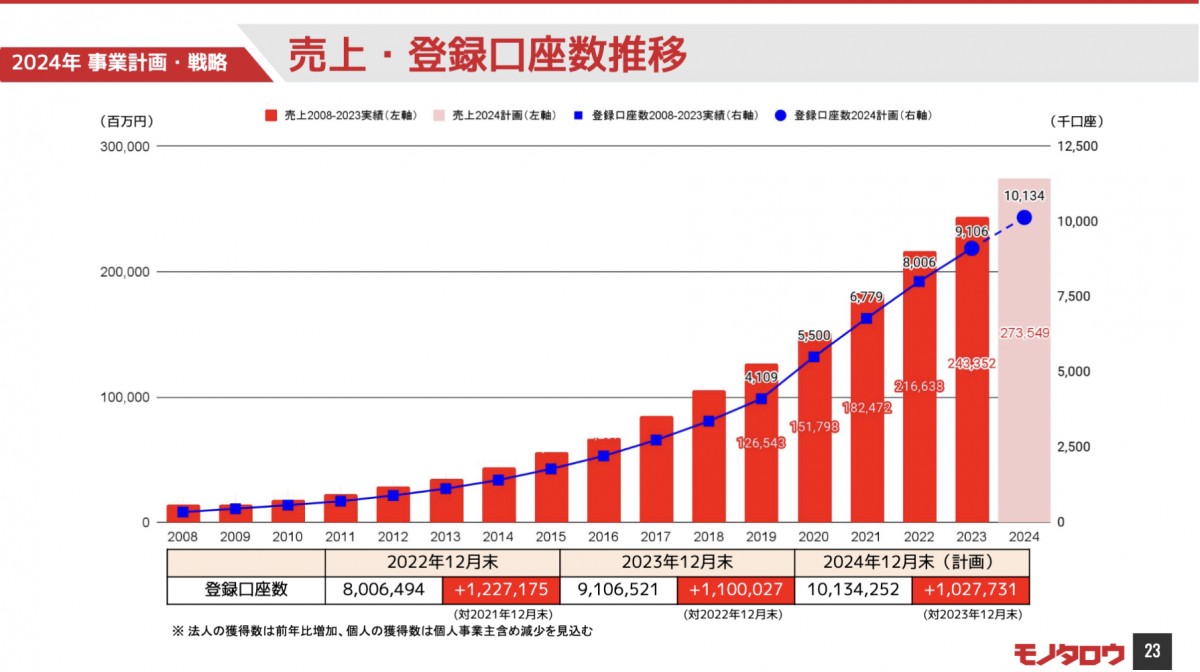

まずトップラインの売上は、利益とともに二桁成長を10年以上毎年実現しており、上場来14年連続で最高益を更新。売上2,000億を超えて尚、二桁成長を続けています。

同社23年通期決算資料より

粗利率も継続して28%〜31%を維持しており、同じ業務用ECのアスクルの24%と比較すると非常に高くなっています。

モノタロウはメーカーではなく仕入れた商品を販売するECです。仕入れた軍手等のコモディティ品に、*マージンを30%近く乗せて販売し、価格競争が発生していないと考えると異常性が分かると思います。

*恐らく商品毎に価格感度が異なるはずなので、正確には商品毎にマージンが異なりバスケットミックスで粗利が出るようにしていると考えられます。

同社23年通期決算資料より

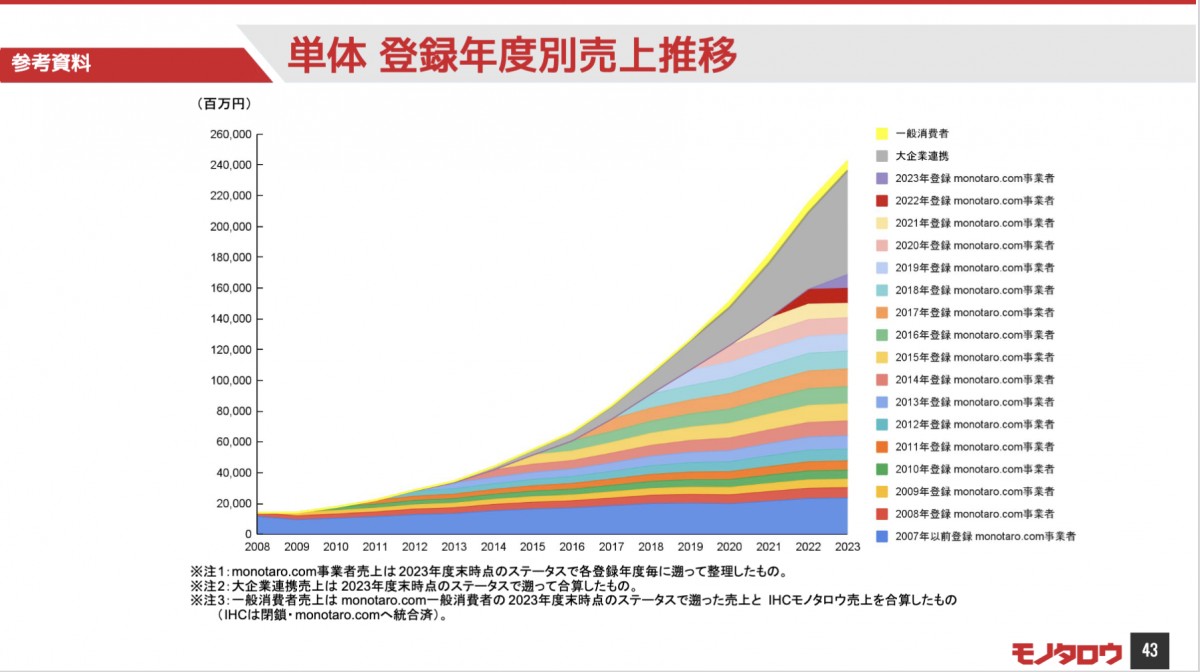

最後に登録年度別の顧客の売上推移を見ていくと、全ての登録年度の顧客売上が一貫して伸び続けていることが分かります。全てのサービスは何かしらの要因で、顧客の離脱が常に起こり続けるため、通常のECであれば時系列とともにこの指標は下がり続けるところ、同社の場合逆に伸び続けています。

同社23年通期決算資料より

事業のセンターピンは品揃えと物流投資にあり

このように同社の事業Metricsは完全に異常値です。そんな同社の事業のセンターピンについて考察していきます。

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。