期待のグロース企業で取締役解任危機。シンクロ・フードがアクティビスに狙われた理由

フジ・メディアやガンホーへのキャンペーンで連日話題を掻っ攫っているアクティビスト。

日本市場ではPBR1倍割れの成熟企業をターゲットに株主還元の強化を訴えるケースが多いですが、中にはそうでない事例もあります。

飲食店向けメディアを展開するシンクロ・フードは、5年間の売上CAGR20%という高い成長率と30%弱の営業利益率を兼ね備え、PERは29.7xというど真ん中のグロース企業です。

しかし、直近LIM(LIM Advisors)・AVI(Asset Value Investors)・VIS(VIS Advisors)という三社のアクティビストに発行済み株式数の40%を抑えられ、LIM Advisorsからは臨時株主総会の開催と取締役の解任決議が提出されてしまいました。

本記事では、期待のグロース企業であったシンクロ・フードが複数のアクティビストに入られてしまった背景、同社に参入するアクティビストの狙い、臨時株主総会の行方を考察していきます。

盤石なモデルを備えた優良グロース企業

シンクロ・フードは2003年にアクセンチュア出身で現社長の藤代氏が創業。同氏の実家は飲食店向けの卸売業を営んでおり自身も家業を手伝う中で飲食店の新規開拓に課題を感じ、業界の取引構造の変革を目指し創業。

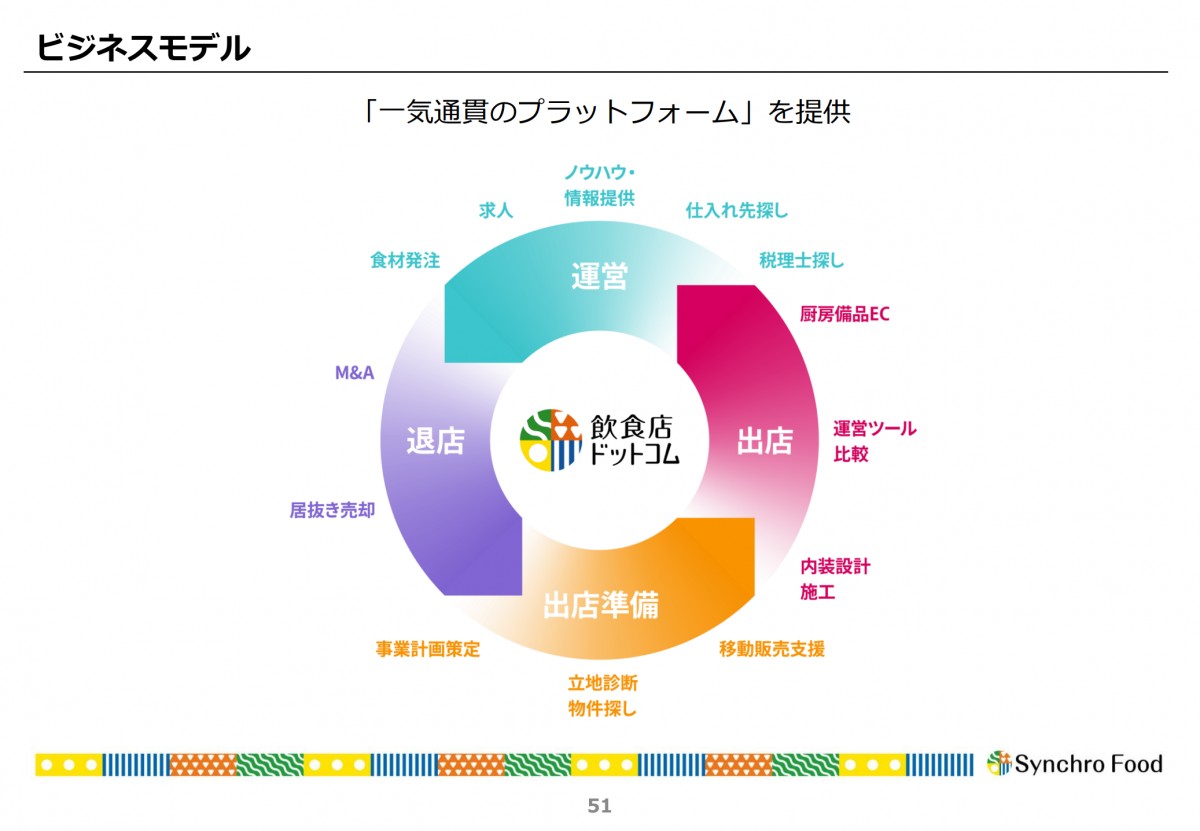

主力の『飲食店ドットコム』を中心に、飲食店の出店〜運営〜退店というライフサイクルを幅広くカバーする形で、求人、不動産、食材仕入れ等の情報サイトを運営。

サイト上で飲食店とサプライヤーのマッチングを行い、求人掲載料や広告、飲食店ユーザーからの会員課金でマネタイズを行なっています。

2025年3月期通期決算説明資料

同社は20年以上のサービス提供を通じた飲食店からの高い認知度があり、口コミやSEO等広告を使わないチャネルが集客のメインであるため、新規獲得コストを抑えやすいモデルとなっています。

さらに、前述のように複数の分散されたサービスポートフォリオ・収益源を保有していることで、ユーザーへのクロスセルでLTVを上げつつ、好景気時には求人・不景気時にはM&Aや居抜きのマッチングなどで稼げるモデルとなっています。

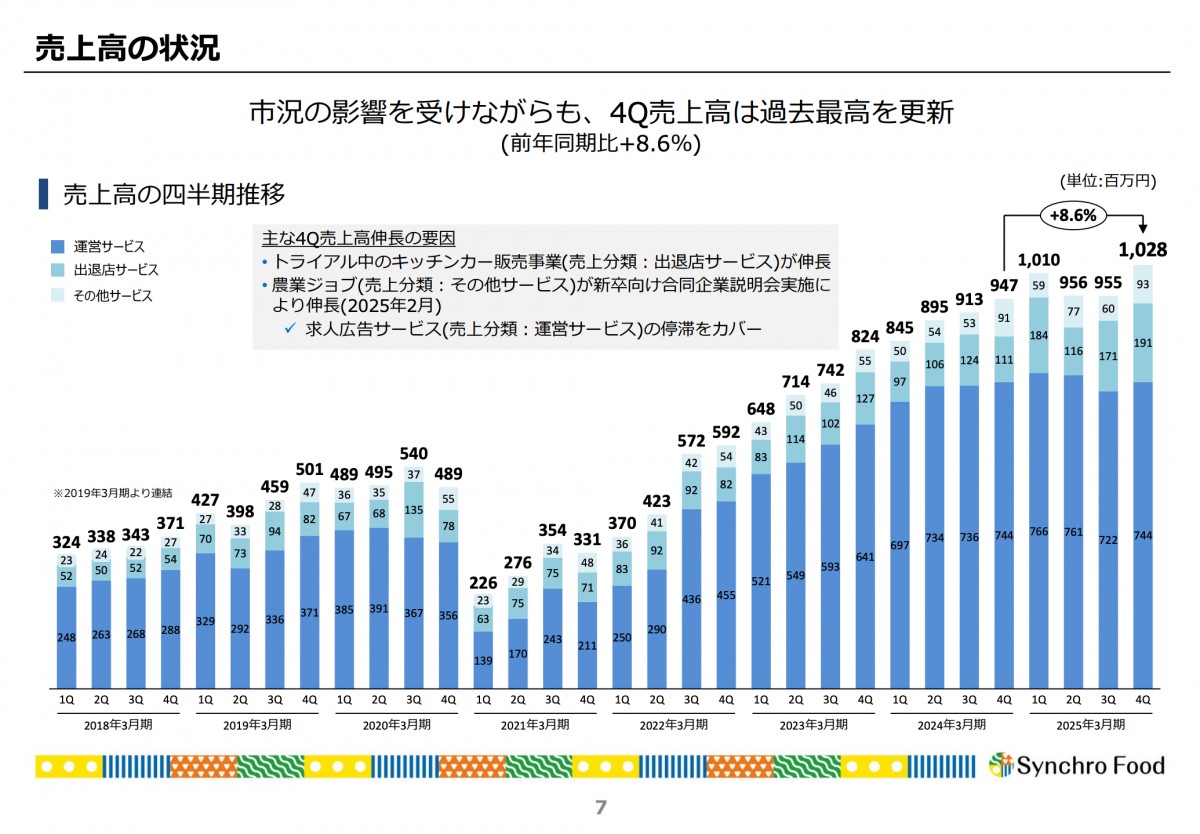

これにより30%弱という高い営業利益率が成立しており、サービスポートフォリオの拡大とユーザー数の増加の両軸で、右肩上がりの成長を実現してきました。

2025年3月期通期決算説明資料

このような成長が評価されてか直近のヒストリカルPERは概ね20x-30xで推移しており、PBRも3.7x、EV/EBITDAも14.1x。収益力・保有資産対比でのマルチプルも高い水準となっており、典型的なアクティビストがターゲットする企業とは、状況が異なっているように見えます。

しかし24年の12月急展開を迎えます。同社は突如200万株の新規発行による7.5億円の調達と、創業者である代表取締役の藤代氏が保有する600万株の放出を発表。

新株発行による希薄化と会社の最大のインサイダーである創業者の売り出しがネガティブに捉えられ、株価は大幅安となります。

また、その後打って変わって自社株買いの発表を行い、2月にはLIM・AVIの二社のアクティビストからの大量保有報告書が提出されるなど事態は混迷を極めます。

一体同社のこの資本政策と二社のアクティビストの狙いはどこにあるのでしょうか?

創業者持分の低下に目をつけた支配権介入型ウルフパック

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。