売上収益500億円/債権残高2400億円。メルカリが作り上げた巨大金融ビジネス

国内CtoCフリマの雄として名高いメルカリですが、メルペイを中心としたFintech事業も年間売上高503億円、債権残高は2,481億円という巨大サービスになり、全社の成長を牽引。

Fintech分野のサービスとして開始したメルカードは初年度で200万枚、現在は500万枚まで到達。暗号資産のメルコインも口座数ベースではコインチェックを超えてシェア一位と、新サービスの立ち上げも順調です。

本日はそんなメルカリFintech事業の、金融収益でマネタイズしつつメルカリのGMVを伸ばせるビジネスモデル、PayPayやLINE Payとは異なるユーザー獲得戦略、メルカードを軸とした成長戦略について考察していきます。

収穫期に入ったメルカリの第二の柱

まずは事業の概要から振り返っていきます。メルカリのFintech事業は非接触型のID/QR決済を備えた、メルカリアプリ内で使える決済サービス『メルペイ』を中心とした複数サービスで構成されています。

当初はプリペイド型の決済機能しか備えていなかったものの、BNPLのメルペイスマート払い、融資サービスのメルペイスマートマネー、クレジットカードのメルカード、暗号資産のメルコインなど、様々なサービス・機能が現在は拡充されています。

FY2025.6 4Q 決算説明会資料

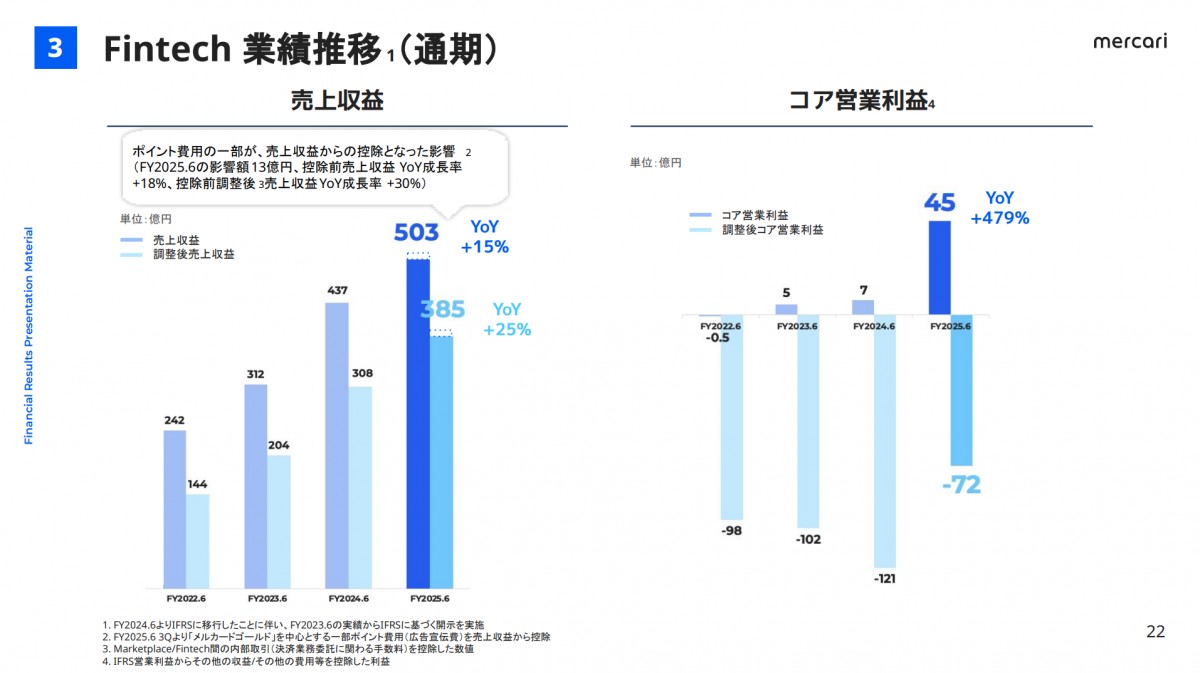

最新FY2025通期の売上収益は、YoY+15%の503億円で全社の売上の26.1%まで拡大。主力のMarketplaceの成長率がYoY+3%と鈍化し、USがマイナス成長となっているメルカリにおける、成長ドライバーとなっています。

FY2025.6 4Q 決算説明会資料

売上の内訳としては、債権に対する金利収益であるCreditが全体の57.3%となる74億円、決済収益のPaymentが43億円、メルコインの売上手数料等を含むOtherが11億円となっており、Creditが収益の柱であることが分かります。

利益の面でもメルカリ内部取引の手数料控除前のコア営業利益は、YoY+479%の45億円となっており、ここまで大きな投資を行ってきたところから、徐々に収穫期に入ってきているといえます。

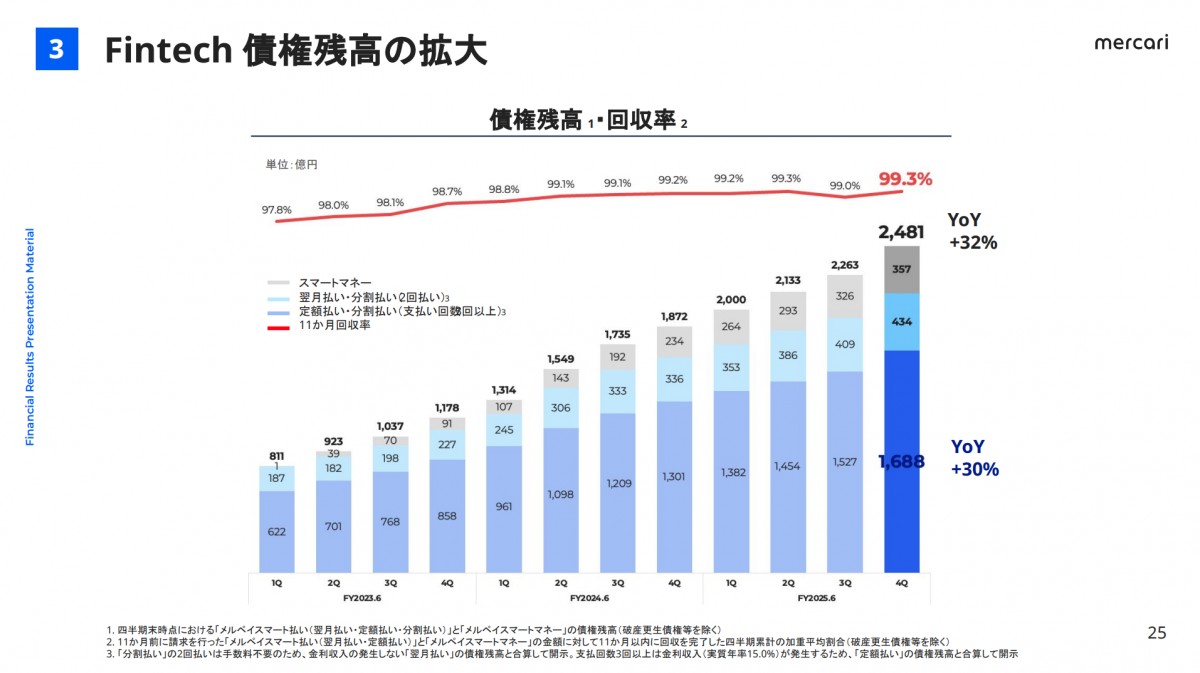

収益の柱であるCreditに金利収益をもたらす債権残高は、YoY+32%の2481億円という規模まで拡大しており、前四半期比でも+200億円と純増額が拡大。

一方で11ヶ月以内の債権回収率も99.3%という高さで継続的に改善が進んでおり、与信の低い層に無理やり貸し付けて債権残高を伸ばしているわけではなく、ヘルシーな成長が実現できていることが分かります

FY2025.6 4Q 決算説明会資料

このように順調な成長を遂げるメルペイですが、PayPayや楽天カードといった、資本規模で上回るその他のインターネット企業グループの決済サービスがある中、なぜこのような成長を実現できているのでしょうか?

この記事は無料で続きを読めます

- QR決済戦争ではメルカリユーザーの転換に注力

- メルペイ/メルカリの相乗効果

- 本人確認済みユーザー基盤を軸にした複数サービスへの展開

- メルカードを軸にした成長戦略

すでに登録された方はこちら

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。