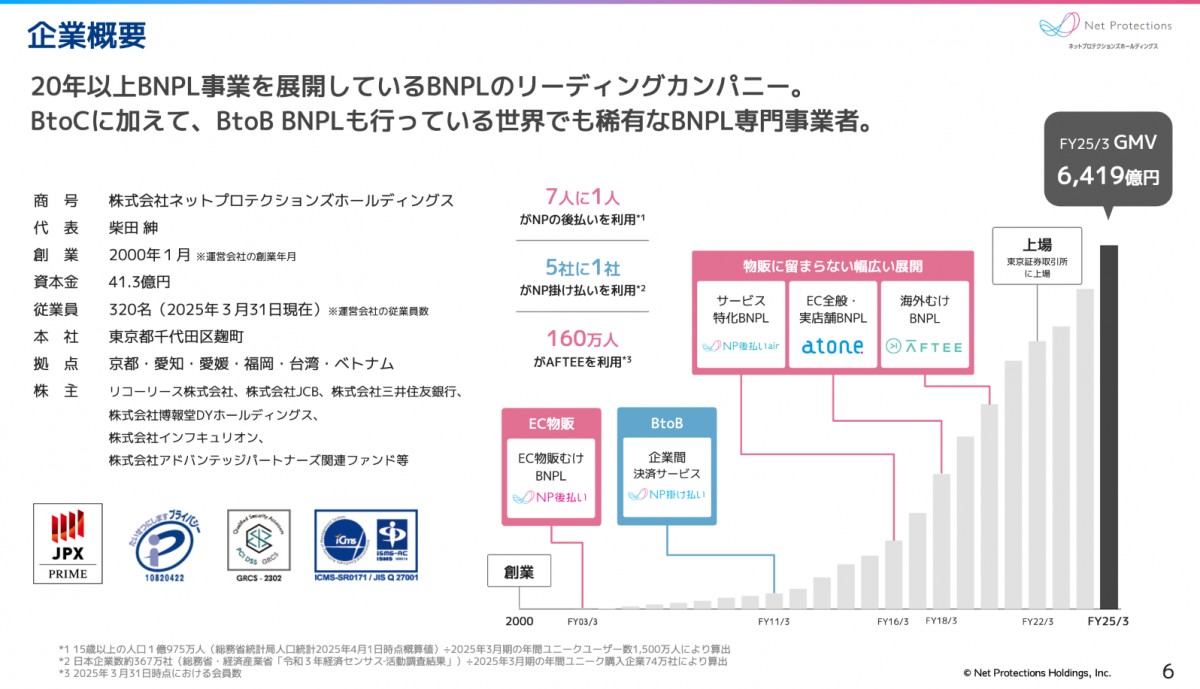

国内BNPLシェア40%『ネットプロテクションズ』が20年で築いた参入障壁

PayPalによるPaidyの3,000億円の買収や、Klarneの140億ドルのIPO観測など巨大サービスが各国で立ち上がるBNPL。日本にもPaidyに加え、20年以上の歴史を持ちBtoC向けでシェア40%、BtoBでシェア70%を抑える業界のリーダー『ネットプロテクションズ』が存在しています

本日はネットプロテクションズのビジネスモデルと、20年かけて作られた与信・オペレーション観点の高い参入障壁、BtoBへ舵を切る今後の成長戦略について分析していきます

GMV6,000億円超えのBNPL事業

ネットプロテクションズの現社長であり実質的な創業者とも言える柴田氏は、日商岩井(現双日)に入社した後、IT系の投資会社であるITXに転じます。そこで投資家サイドの担当者としてネットプロテクションズの買収案件を担当。

しかし、いざ買収してみると事業と言えるようなものは殆どなく、社員のモチベーションも低い状態となっており、柴田氏はここに乗り込み死に物狂いで事業を立ち上げたそうです。

2001年から開始したサービスは7年間赤字を掘り続け2008年に黒字化を達成。その後も着実な成長を続け2016年にGMVが大台の1000億円を突破。

同年にPEファンドのアドバンテッジ・パートナーズに買収され、インフキュリオンやJCB、ヘッジファンド等複数投資家からの調達も挟み2021年に上場を果たします。

投資家向け企業説明資料(2025年6月24日)

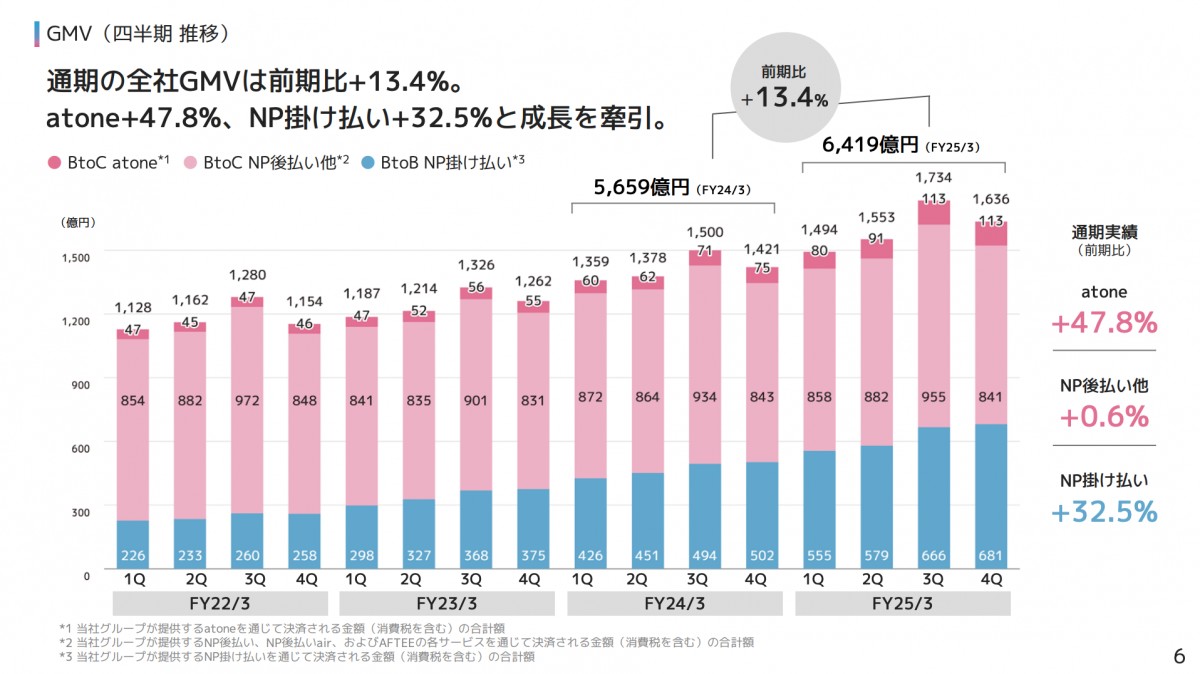

通期のGMVはYoY+13.4%の6,419億円となっており、その半分程度をBtoCのNP後払いが占めますが成長率としては横ばいとなっています。

成長ドライバーはYoYで+32.5%と高成長のBtoB向けのNP掛け払いとなっておりFY25 4QのGMVに占める比率は41.6%となっています。

さらに、FY25 2Qから導入した延滞事務手数料による収益増と、貸し倒れ率の低下で売上総利益は+34.5%とGMVを上回る速度で成長。

営業利益も赤字だったFY23-FY24から一転して黒字化を果たしています。

同社はBtoCだけでなくBtoBのBNPLも提供しており、グローバルでもユニークな事業ポートフォリオとなっています。

2025年3月期 通期決算説明資料

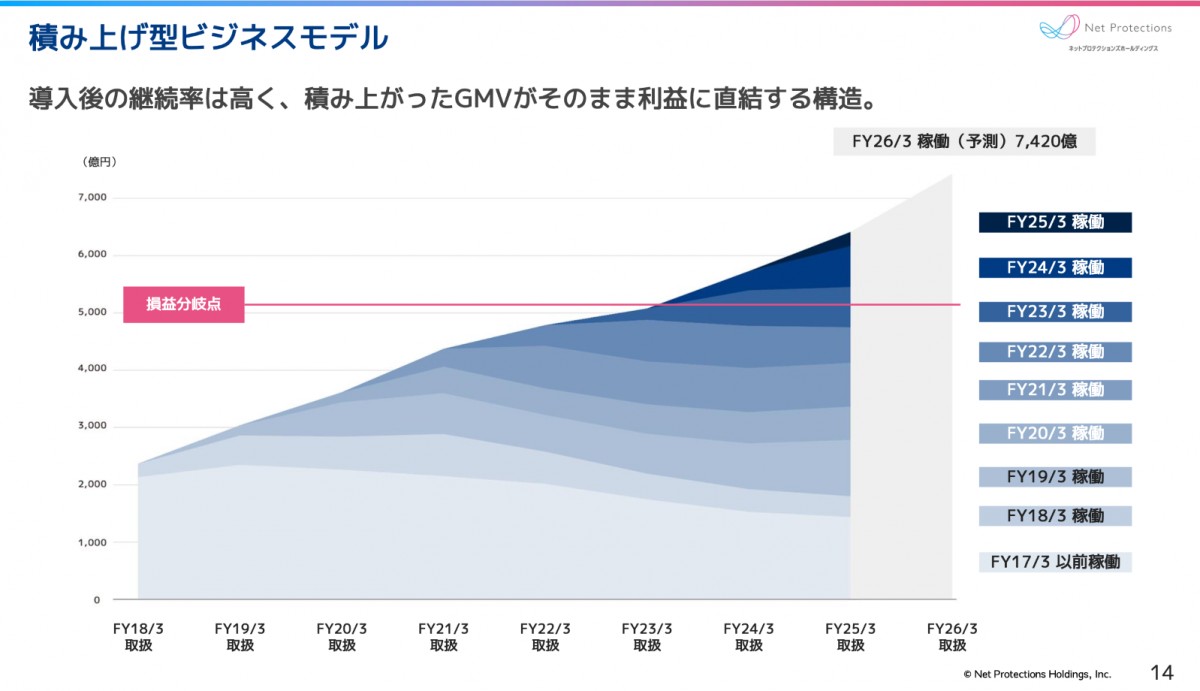

また、売上高のストック性が高いことも同社の魅力の一つです。

決済サービスは一度入ると解約されづらく、さらに同社の事業性質上導入先のECモールのGMVが伸びると同社の収益も伸びるため、既存顧客のGMVが成長しやすい構造にあります。

実際にECを中心とした同社顧客のGMVは積み上がっており、成長市場に身を置きその中で高いシェアを保有することが、同社の創業来右肩上がりのGMV成長を支えていると考えられます。

投資家向け企業説明資料(2025年6月24日)

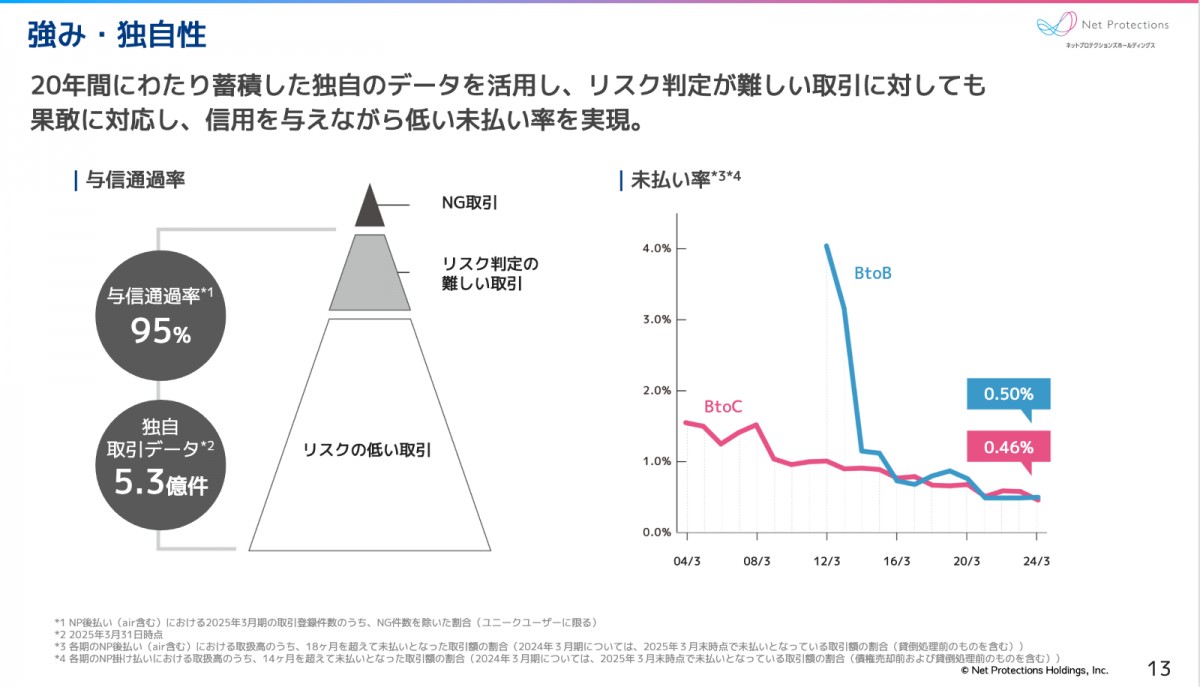

脅威の与信通過率95%・未払い率0.46%

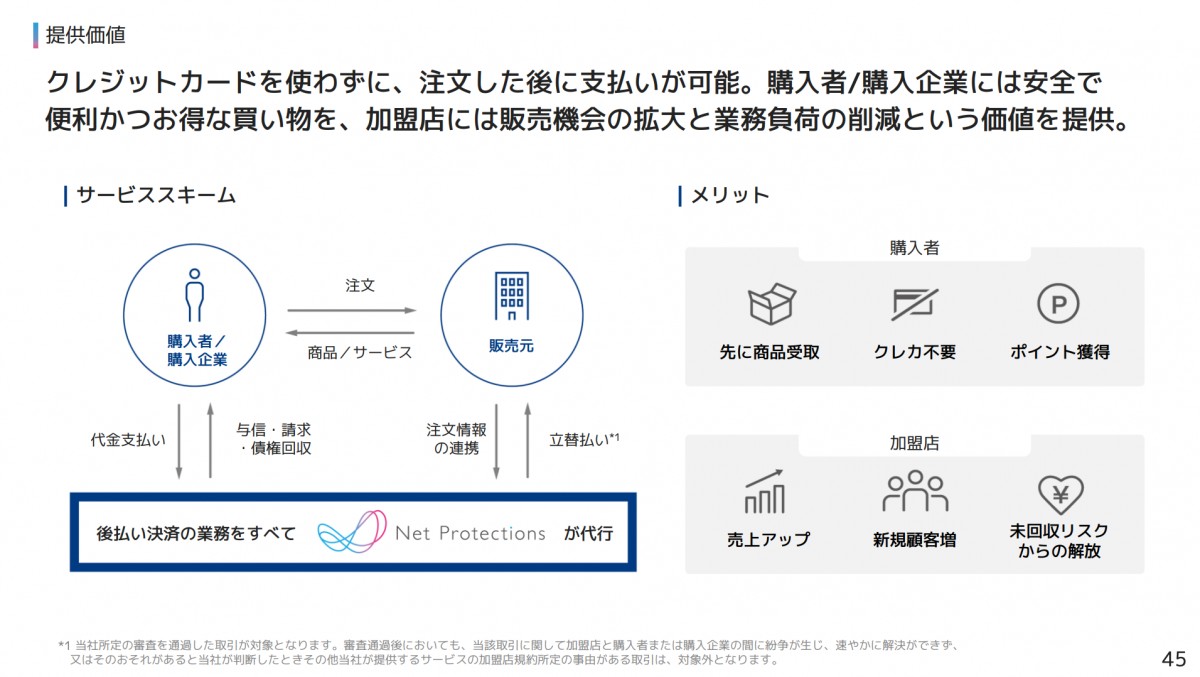

まずは同社の主力であるNP後払いの一般的なサービスの流れを見ていきます。

ECの利用者がYahooショッピング等の支払い方法でNP後払いを選択すると、購入時に支払いは発生せず商品を購入。その後、後日届く請求書をベースに支払いを行うことで、商品を確かめてから費用の支払いを行うことができます。

ECの出店者に対しては、同社が購入者の支払い金額の立替、与信・請求・債権回収といったサービスを提供する代わりに、GMVに対して2.9%~5%のサービス手数料を収益として徴収しています。

一定程度存在するクレジットカードを持たない/使いたくない層を取りこぼさずにしつつ、与信や債権の回収といった煩雑な業務から解放されるのが、同サービスの提供価値といえます。

2025年3月期 通期決算説明資料

このBtoC向けのBNPL市場で40%という高いシェアを抑える同社の強みは、95%という高い与信通過率と、0.46%の極めて低い未払い率です。

与信の通過率が高ければ高いほど事業者のGMVや同社のサービス手数料も伸びるものの、緩くしすぎると貸し倒れという形で同社のコストに跳ね返ってきます。

この優れた与信通過率と未払い率はどのように両立されているのでしょうか?

投資家向け企業説明資料(2025年6月24日)

クレンジングにより実現した与信モデルと強靭なオペレーション

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。