SaaSバブルを超えて利益回収フェーズへ。2年間での30ptの利益率改善を実現したヤプリの構造改革

2020年前後にはPSR10倍〜という今では信じられない水準だったSaaS企業各社のバリュエーションは2x~3xに切り下がり、多くがそのピークを越えられずにいます。

しかし、直近EQTによりカオナビの買収、バリューアクトによるマネーフォワードへの出資など再びSaaSに脚光があたりつつあります。

本来SaaSは収益のリカーリング性・予見性が高く、回収フェーズに入れば30%~40%の高い利益率が実現できる魅力的なモデルであり、マルチプルが標準的な水準に回帰したことで、投資妙味がでてきたものと考えられます。

例えばノーコードアプリ開発のヤプリは、国内のSaaSの中でもトップレベルの高単価・低解約率を実現し、直近2年で営業利益率が30%ptもの急改善をしているにも関わらず、PER14.8xと比較的低水準に放置されています。

本日は利益回収モードに入ったヤプリのマージンの改善要因、高単価・低解約率が実現できるビジネスモデル、今後の成長戦略等について考察していきます。

バフェットコードより

SaaSバブルの絶頂に海外投資家を交え345億円超で上場

ヤプリは元ヤフーのメディア事業部 企画職だった現CEOの庵原氏が、同僚のエンジニアとデザイナーの二人を誘う形でYJキャピタルから出資を受け設立。

創業時は当時イケているとされていた、個人やSMBをターゲットにしたセルフサーブの低単価モデルを志向しますが、エンタープライズ向けにシフト。

シリーズAの資金調達以降大きなアクセルも踏み未上場で30億円以上を集めつつ、IPO時には海外投資家も株主に加え、345億円を超えるバリュエーションで上場を果たします。

申請期の売上計画が23.7億円をベースにしたPSRは14.6xとなっており当時の市場の熱狂を感じます。

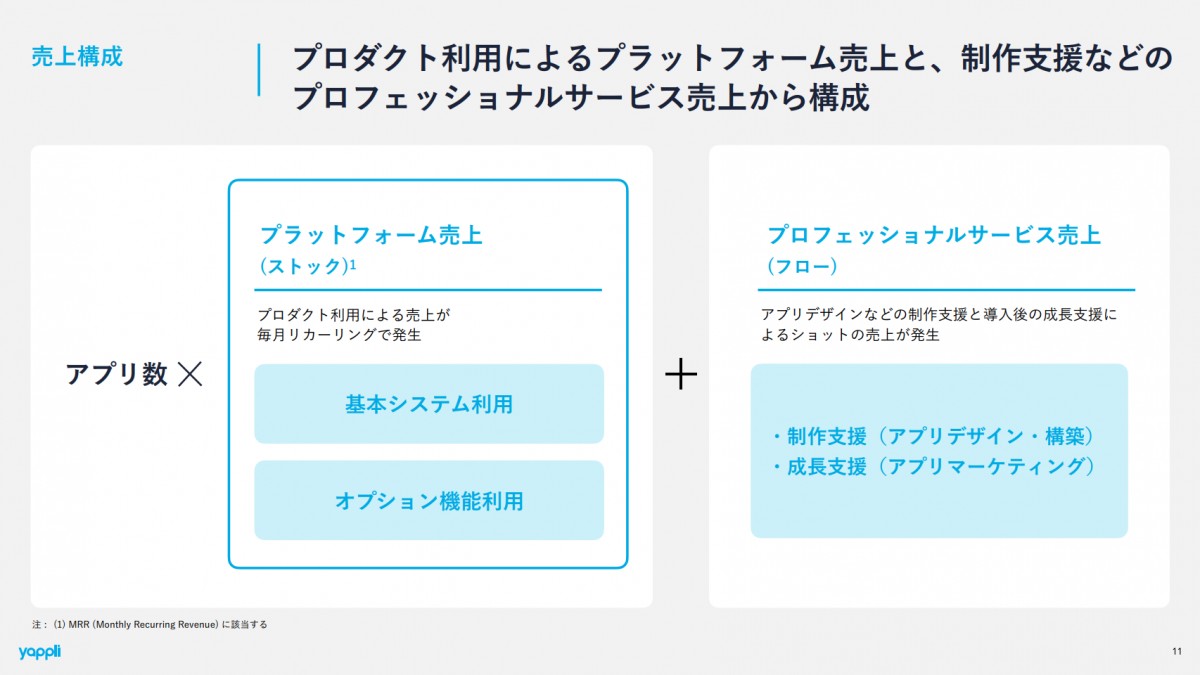

同社のプロダクトは、ノーコードでアプリ開発、運用・分析が行えるプラットフォームで、店舗を持つ小売事業者向けの店舗DXやECへの送客を軸とした、販促支援がメインのユースケースです。

例えばSHIPSの会員アプリなどに同社のプラットフォームが採用されており、クーポンや新商品の告知をアプリを通じて行うことで、会員のエンゲージメントを高めることができます。

売上の約80%はリカーリングのプラットフォームの利用料、残る20%程度は導入時の初期費用や導入後のマーケティング支援等のプロフェッショナルサービスから構成される、フロー収益となっています。

Yappli IR Materials_JP_2024Q4

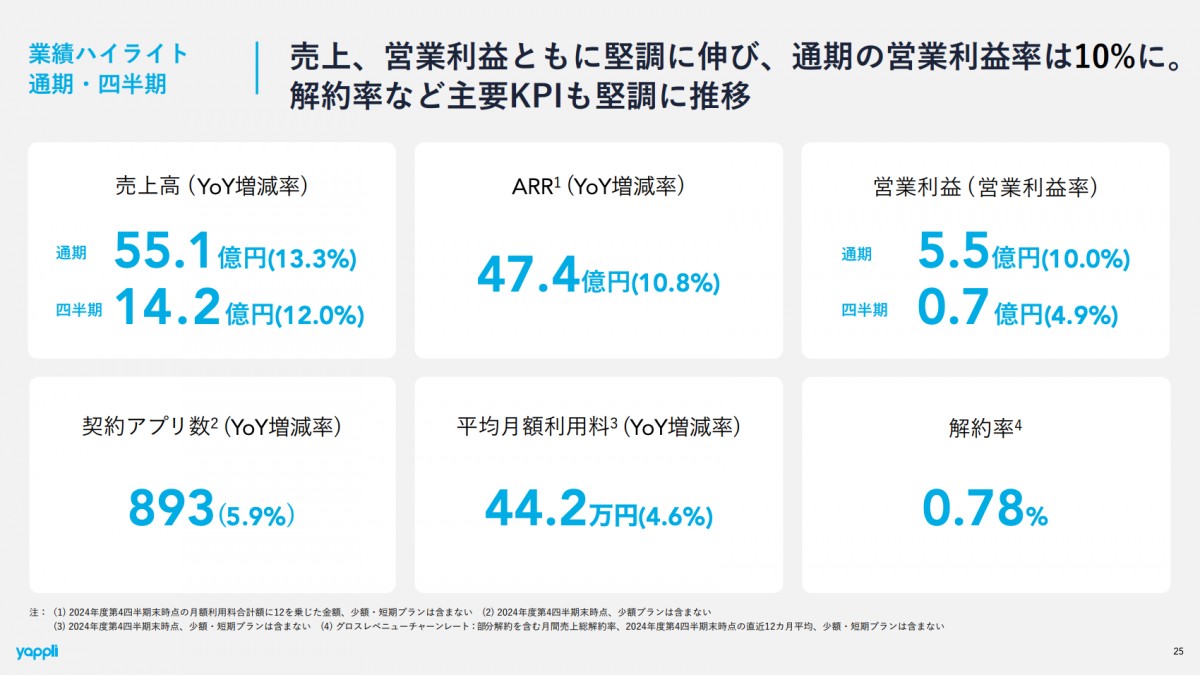

直近の業績は、ARRがYoY10.8%成長の47.4億円、営業利益は前期から2倍以上と急改善し利益率10.0%の5.5億円。

導入アプリ数がYoY+5.9%の893、平均月額利用料が同+4.6%の44.2万円(年間530.4万円)となっています。

同社のKPIは、導入顧客数は一般的なSaaSに比べて低いものの単価が高くそしてそれが売上のレバーにもなっており、解約率も0.78%と低水準であることが特徴的です。

またFY22に-19.8%だった営業利益率はFY23 5.44%→FY24 10.0%→来期12.1%とマージンが急改善しており、利益化の段階に入っていることが伺えます。

業界トップ水準の高単価と低解約率が実現できる要因や、短期間だのマージンの大幅改善はどのように行われたのでしょうか?

Yappli IR Materials_JP_2024Q4

SIerに対するQCDの優位性と高い参入障壁

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。