世界4000万MAU・利益率50%超のモバイル事業+B2B受託。アイビスが仕掛ける3層の成長構造

世界5.2億ダウンロード、月間アクティブユーザー4,000万人——お絵描きアプリ「ibisPaint」は、App StoreのGraphics &Designカテゴリで7年連続世界1位を走る、日本発のモバイルクリエイティブ基盤です。

同ソフトを提供しているのは、東証グロース市場に上場するアイビス(9343)で、この巨大な無料ユーザー基盤を利益率53%のモバイル事業で収益化しつつ、受託開発・IT人材派遣のB2B事業で安定収益を確保。

さらに、2025年以降はテクノスピーチ(AI歌声合成)やゼロイチスタート(ノーコード開発)のM&Aで「単一アプリ企業」から「創作ソフトウェア群」への転換を仕掛けています。

本日は、日本国内では稀有なグローバルで成功したBtoCサービス「ibisPaint」について掘り下げつつ、その上にB2B受託事業やM&A事業群が乗る、アイビス(9343)の三層の成長構造について読み解いていきます。

本レポートは外資系投資銀行・ヘッジファンド出身者が運営するAENTRO Researchと提携し、同社の投資家向けアナリストレポートを配信したコンテンツです

1. 会社概要

1-1. エグゼクティブサマリー

アイビスは、世界規模の創作アプリ資産を持つモバイル起点のソフトウェア企業だ。主力の「ibisPaint」は2011年のリリース以来、2025年9月に世界累計5億ダウンロードを突破し、月間アクティブユーザーは約4,000万人に達した。

これに加えて、創業来のソリューション事業が国内法人向けの受託開発・IT人材供給を担い、2025年にはテクノスピーチとゼロイチスタートのM&AでAI歌声合成とノーコード開発へ周辺領域を広げている。

本稿では同社を、「巨大なモバイル創作ユーザー基盤を核に、国内向けSI/派遣で収益の安定性を持ち、M&Aで機能拡張を始めた複合型ソフトウェア企業」と定義する。

基本プロフィールを押さえると、商号は株式会社アイビス、代表者は神谷栄治氏、設立は2000年5月11日、上場は2023年3月23日の東証グロース市場、決算日は12月末日だ。2025年12月期の連結業績は、売上高5,005百万円、営業利益1,201百万円、経常利益1,215百万円、親会社株主に帰属する当期純利益848百万円で、総資産は4,187百万円、純資産は2,899百万円、自己資本比率は67.8%となった。

なお、2025年12月期が連結初年度であり、2024年12月期以前との比較では単体数値との峻別が不可欠である。

同社の投資家視点での要点は三つある。第一に、世界規模で蓄積された創作ユーザー基盤を、広告中心からサブスクリプションとアプリ内課金へどう再設計するかだ。

第二に、ソリューション事業が単なる補完事業ではなく、収益の下支えとB2B技術蓄積の役割を果たしていることだ。第三に、2025年のM&Aを起点に、同社が単一アプリ企業から複数の創作・開発機能を束ねる企業へ移行し始めた点である。

会社側も、上場後は信用力、採用力、コンプライアンス・ガバナンス体制が進化し、次の10年ではプライム市場も視野に入れた成長を目指すと明示している。

1-2. 基本情報

会社概要をもう少し丁寧にみると、登記上の本店所在地は東京都中央区八丁堀一丁目5番1号だ。

一方、拠点構成を見ると東京本社に加え、名古屋本社、大阪支社、東京事業所などを持ち、東京へ本店を移した後も、名古屋が依然として重要な事業・管理拠点であることが分かる。

実際、2024年7月に登記上の本店所在地を名古屋本社から東京本社へ変更しており、資本市場対応や法人営業の重心を東京へ寄せながら、開発と営業の機能は複数拠点で維持する体制へ移ったと読める。

事業内容は、会社概要ページではモバイルアプリ・Webアプリの研究開発、販売、運営、受託開発、AIの研究開発・販売、労働者派遣事業まで広く記載されている。

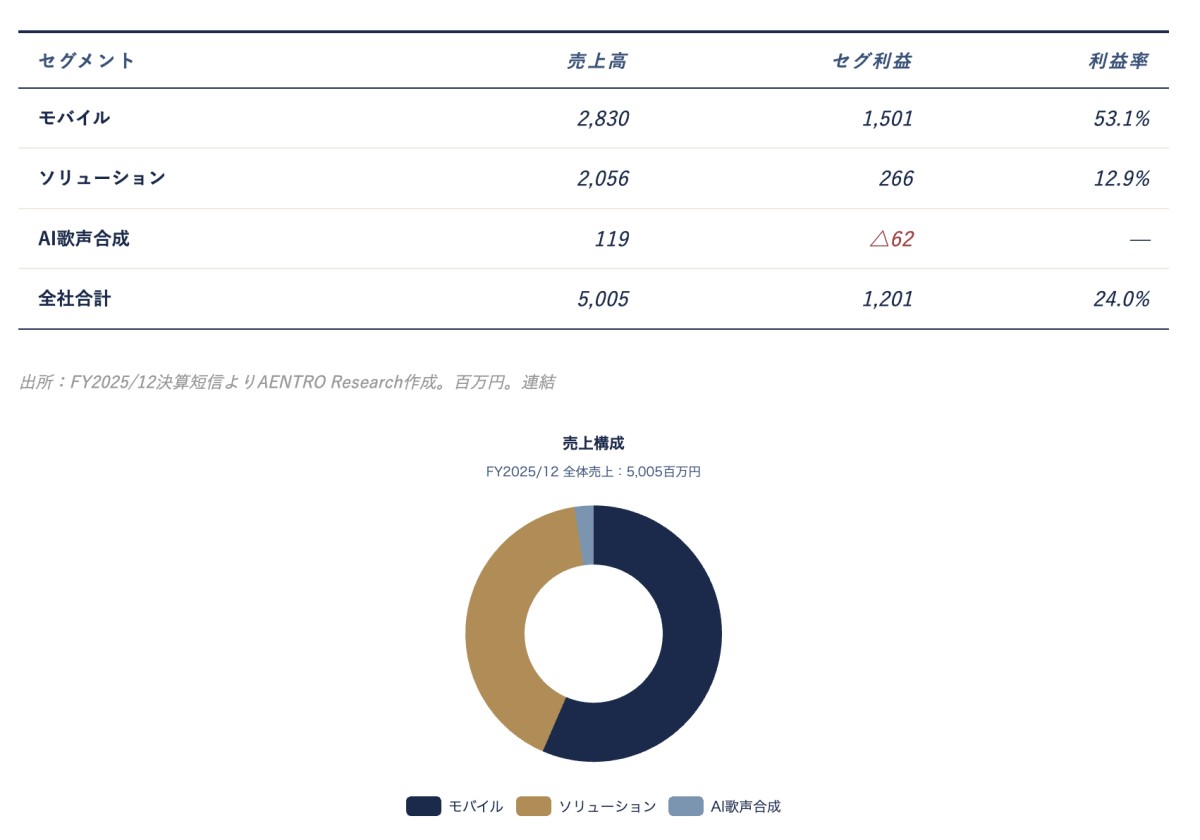

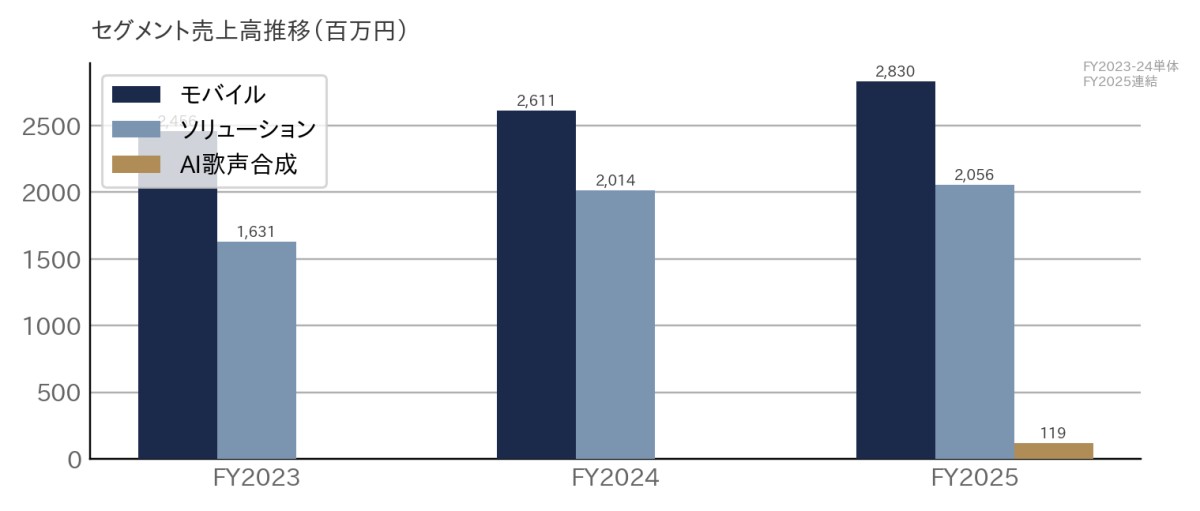

公開IR資料ではこれを、モバイルセグメント、ソリューションセグメント、AI歌声合成セグメントの三つに整理している。FY2025/12の売上構成比はモバイル56.5%、ソリューション41.1%、AI歌声合成2.4%であり、見た目以上に「自社アプリ専業企業」ではない。

ibisPaintが企業価値の中核であることは間違いないが、収益構造としては、グローバルB2Cと国内B2Bの二本柱を持つ点がアイビスの基礎体質だ。

従業員数については、以下のとおりである。2025/12末時点の従業員数は357名(アルバイト含む)、うちITエンジニア302名だ。

同社の組織像は「若く、技術職比率が高く、まだ拡大余地の大きい開発集団」と整理するのが妥当だ。

1-3. 沿革と上場後の転換点

同社の沿革は、①創業・受託基盤構築期、②ibisPaintの立ち上げとグローバル拡大期、③上場と周辺機能整備期、④M&Aによる拡張期、の四段階で整理すると理解しやすい。

創業は2000年5月で、当初は受託開発と派遣を中心に事業基盤を作った。2005年のフィーチャーフォン用ブラウザアプリ、2008年のフルメーラ、2009年のiPhone版ibisMailなど、同社は一貫してモバイルソフトウェアを主戦場としてきた。ibisPaint以前からモバイル特化の技術蓄積を持っていた点が重要である。

第二段階の転換点は、2011年のibisPaint投入だ。iPad版を2011年6月、iPhone版を同年9月に投入し、2014年にはAndroid版をリリースした。

その後、2017年に累計1,000万DL、2019年に5,000万DL、2020年に1億DL、2021年に2億DL、2023年に3億DL、2024年に4億DL、2025年に5億DLへと拡大している。

ここで注目すべきなのは、ibisPaintの成長が単なる国内ヒットではなく、十年以上かけて積み上げられた世界展開の成果だということだ。

第三段階では、2023年3月の東証グロース上場が大きい。上場後は、2023年7月に教育向けのibisPaint Edu、同年10月にクラウドストレージサービスibisStorageを投入し、2024年7月には本店所在地を東京へ移した。

加えて、2019年12月期は9月末決算から12月末決算への変更に伴う3か月の変則決算であり、2016年12月から2019年9月まで一度モバイル事業をアイビスモバイルへ承継し、その後再吸収した経緯もある。財務比較や歴史の読み解きでは、この変遷を踏まえる必要がある。

現在は第四段階、すなわちM&Aによる拡張期に入っている。2025年1月にはテクノスピーチを子会社化し、2025年11月にはゼロイチスタートを子会社化した。

さらに、2026年2月には同社を2026年4月1日効力発生日で吸収合併する方針を公表している。ここから見えるのは、同社がibisPaint単体の成長だけでなく、創作・AI・開発生産性を横断する企業へ変わろうとしている点である。

沿革を通じてみると、アイビスは「受託開発会社がアプリを当てた企業」から、「巨大な創作ユーザー基盤を持つソフトウェア企業」へ、さらに「周辺機能をM&Aで束ねる企業」へと進化してきた。

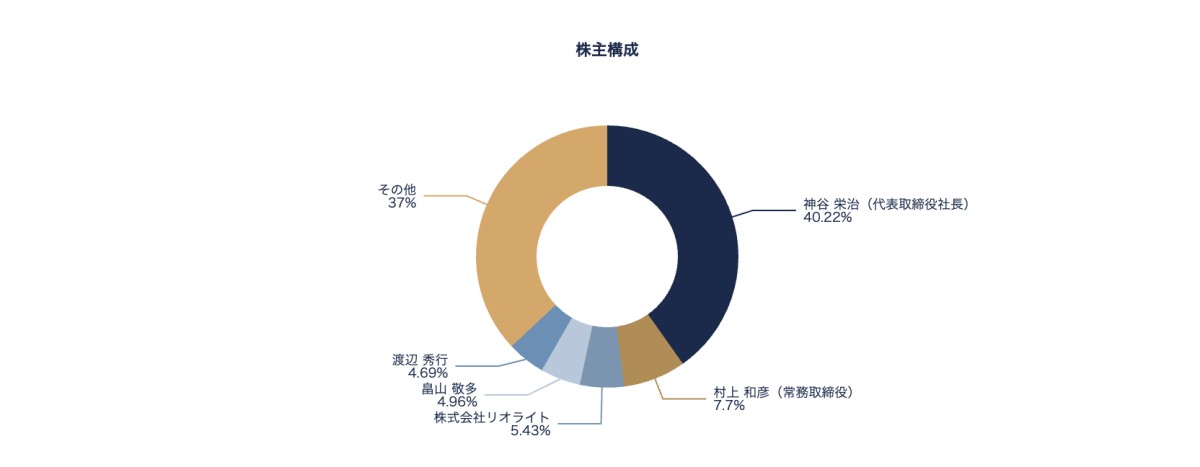

1-4. 経営陣・主要株主

出所:株主総会招集通知よりAENTRO Research作成。2025/12/31基準

経営陣の構成は比較的明快だ。神谷栄治氏が代表取締役社長、村上和彦氏が常務取締役としてソリューション事業を担当し、丸山拓也氏がモバイル事業、河村栄治氏が管理部門を担う。

創業者がプロダクトと全体戦略を主導しつつ、B2B、B2C、管理の責任分担が比較的はっきりしている。神谷氏自身も、名古屋工業大学工学部電気情報工学科を卒業後、i-mode登場を機にモバイル時代の到来を見込み起業したと説明されており、現在の事業ドメインは創業者の技術観と市場観がそのまま延長されたものだと分かる。

主要株主をみると、2025年12月31日時点で神谷氏が40.22%、村上氏が7.70%、株式会社リオライトが5.43%、畠山敬多氏が4.96%、渡辺秀行氏が4.69%を保有する。神谷氏と村上氏の合計は47.92%であり、経営中枢に近い株主で実質的に約半数を押さえる構図だ。

これは、意思決定の機動性という観点では強みである一方、市場との対話やガバナンスの透明性を継続的に磨かなければ、評価ディスカウントにもつながりうる所有構造でもある。

もっとも、現状は創業者主導の色合いを残しつつ、外部専門家を監査等委員に置くことでバランスを取っている段階だとみるのが自然である。

2. 事業内容

2-1. 事業全体像

出所:決算短信よりAENTRO Research作成。FY2025連結

アイビスは、単なる描画アプリ企業ではない。世界規模の創作アプリ基盤を核に、国内の受託開発・IT人材提供で収益の下支えを持ち、さらにAI歌声合成とM&Aを通じてクリエイティブ関連ソフトウェアの裾野を広げ始めた複合ソフトウェア企業だ。

2025年12月期の売上構成比は、モバイル56.5%、ソリューション41.1%、AI歌声合成2.4%であり、収益源はすでに三層化している。

この三層構造をもう少し噛み砕くと、モバイルは成長ドライバー、ソリューションは収益安定化装置、AI歌声合成は将来の拡張オプションという役割分担で理解するのが分かりやすい。

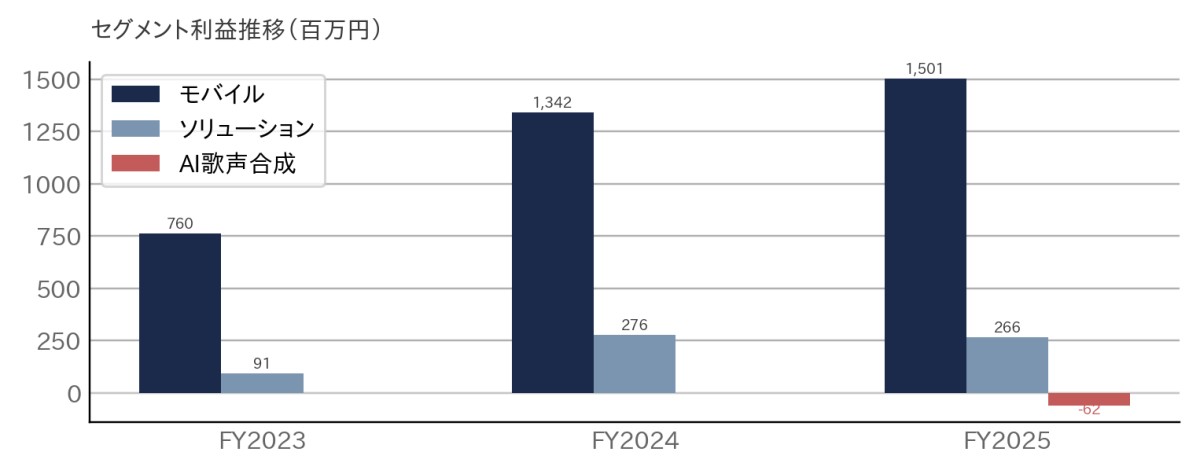

2025年12月期のセグメント売上高は、モバイル28.3億円、ソリューション20.5億円、AI歌声合成1.1億円で、セグメント利益はそれぞれ15.0億円、2.66億円、▲0.62億円であった。現時点の企業価値の中核は依然としてモバイルだが、会社の実像は「ibisPaint一本足」ではなくなっている。

2-2. モバイルセグメントの全体像

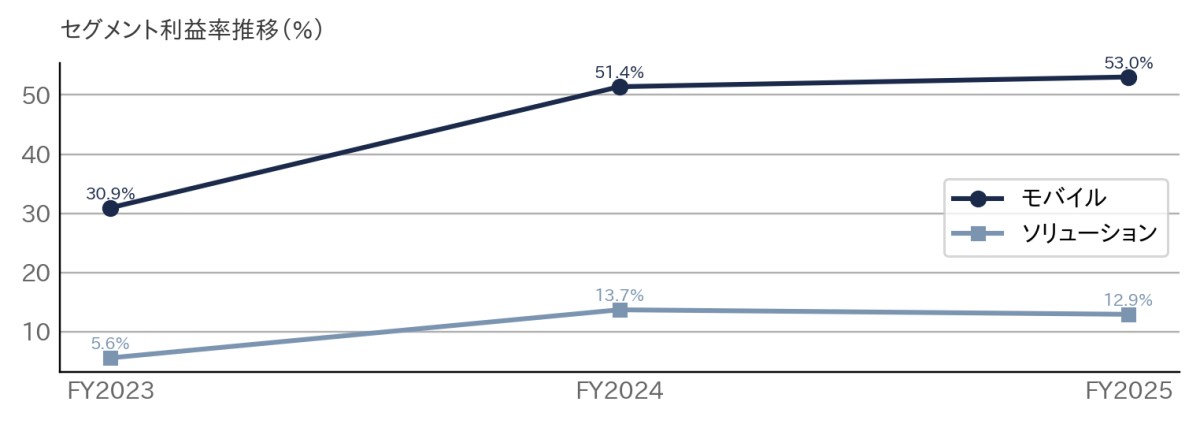

モバイルセグメントは、同社の中核事業であり、事実上は「ibisPaint経済圏」と言い換えてよい。2025年12月期のモバイル売上高は28.3億円、セグメント利益は15.0億円、利益率は53.0%に達しており、会社全体の利益創出の大半を担っている。

足元の4Qだけを見ても、売上高は7.7億円で前年同期比22.7%増、セグメント利益は4.3億円で同29.0%増と伸びが続いている。

このモバイル事業の本質は、スマホ・タブレット時代に最適化された創作プラットフォームを、無料配布を起点に世界へ広げ、その上で広告・課金・サブスクリプションへ段階的に収益化する点にある。

周辺では、2023年に教育向けの ibisPaint Edu、同年にクラウドストレージの ibisStorage も投入しており、同社が単一アプリではなく、作成・保存・学習といった周辺レイヤーにも手を伸ばしていることが分かる。

2-3. ibisPaintの提供価値とユーザー基盤

出所:事業計画及び成長可能性資料よりAENTRO Research作成

ibisPaintは、単なる「スマホで絵が描けるアプリ」ではない。

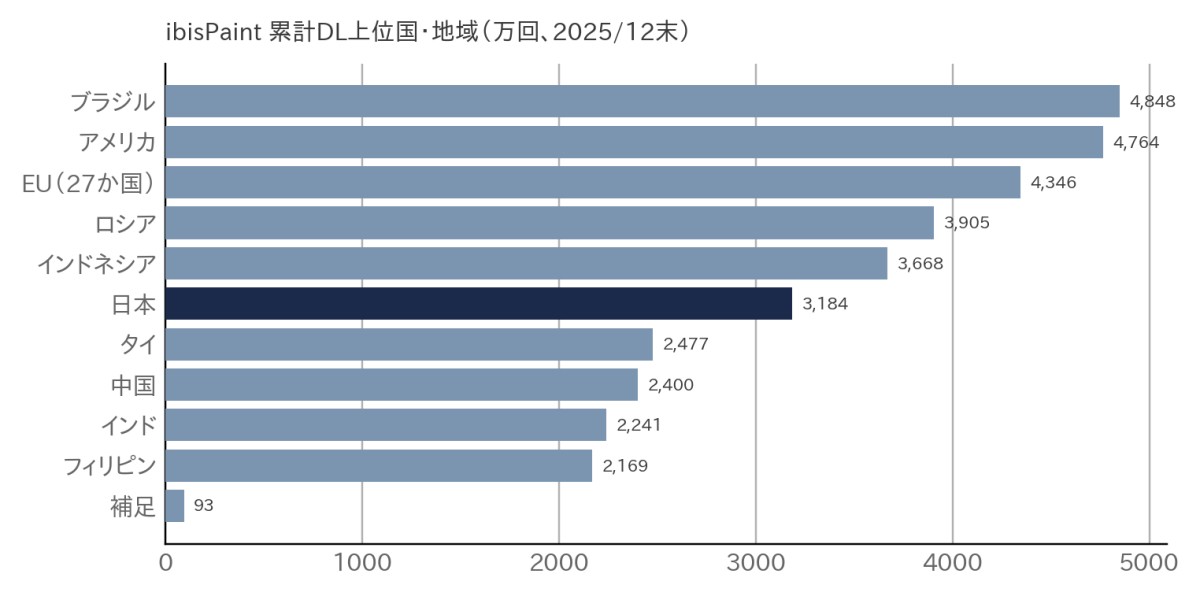

描画そのものに加えて、制作プロセスの共有、作品投稿、学習、クラウド保存、AI補助までを一体化した創作環境だ。公式情報によれば、47,000超のブラシ、23,000超の素材、80超のフィルター、2,100超のフォント、マンガ制作機能、アニメーション機能、クラウド、AI機能を備え、iOS、Android、Windows、Macに対応している。しかも19言語対応で、利用地域は200超の国・地域に及ぶ。

ユーザー基盤の厚みも際立つ。2025年12月時点で累計ダウンロードは5.2億、月間アクティブユーザーは4,007万人で、いずれも9割超が海外ユーザーである。

さらに、App Store の Graphics & Design カテゴリーのアクティブユーザーランキングで世界1位を7年連続で維持しており、アプリストア上の存在感も大きい。ibisPaintは日本発のアプリでありながら、需要の中心はすでにグローバル市場に移っている。

ibisPaintの提供価値をさらに深く見ると、強いのは「描く機能」だけではない。ibispaint.com では日々多くの作品が投稿され、他人の制作過程を見ながら技法を学べる設計になっている。

また、公式YouTubeチャンネルの登録者数は305万人に達しており、アプリの周辺にチュートリアルと学習コミュニティが形成されている。ツール、教材、コミュニティ、配信が一体化しているため、同社は単なるアプリ配布者ではなく、創作学習基盤の運営者としても位置付けられる。

2-4. モバイルの収益モデル

出所:決算短信よりAENTRO Research作成。FY23-24単体、FY25連結

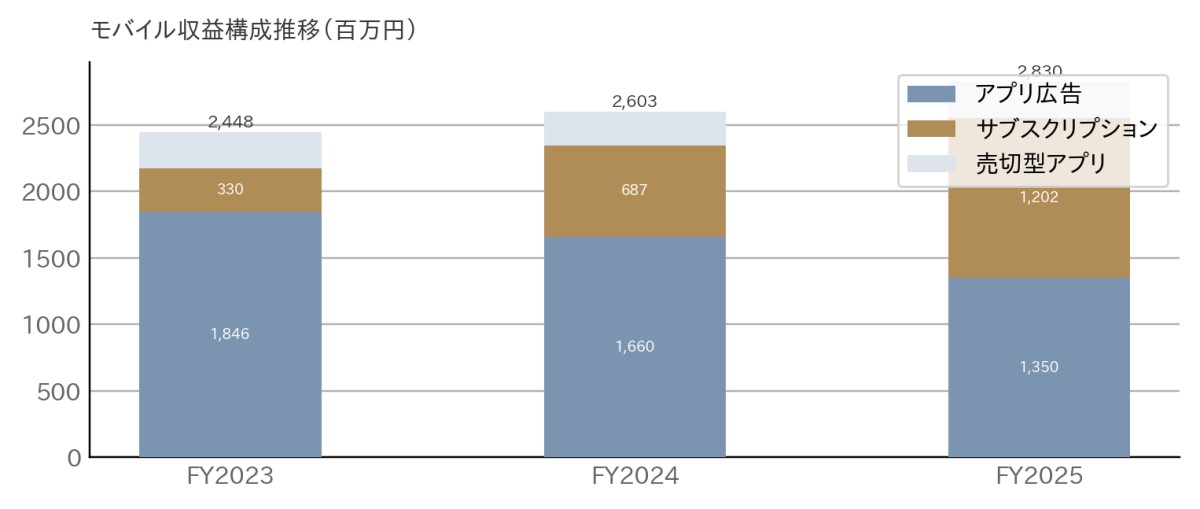

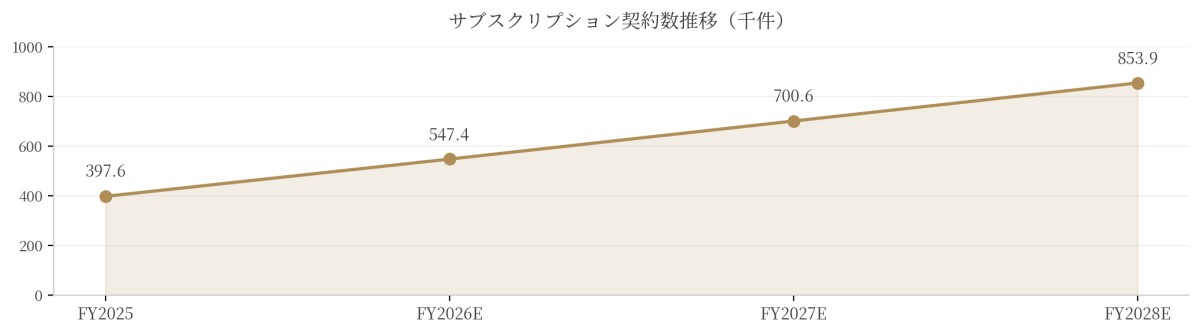

モバイル事業の収益モデルは、フリーミアム型として整理されている。2025年12月期のモバイル売上構成は、広告47.7%、サブスクリプション42.5%、買い切りアプリ9.6%、その他0.3%だ。

公式資料では、広告売上は無料版ユーザーに対する広告配信、サブスクリプションは有料機能・素材・広告非表示などを含む継続課金、買い切りは有料版アプリや広告除去アドオン等の一時課金、と説明されている。

同社は「無料で広く取り、深い利用者から継続課金を取る」という王道の多層収益モデルを完成させつつある。

重要なのは、2025年が広告中心モデルから継続課金中心モデルへの転換点になったことだ。会社資料では、2025年12月期3Qにサブスクリプション売上がアプリ広告売上を初めて上回り、4Qではサブスクリプション3.6億円に対し広告3.3億円となった。

4Qのモバイル粗利率は86.4%と高く、サブスクリプションの伸長がそのまま収益性改善に効いている。モバイル事業の論点は「ユーザー数拡大」から「巨大な無料基盤をどう継続課金へ変換するか」に明確に移っている。

グローバル収益化の観点でも、まだ伸びしろがある。累計ダウンロードの海外比率は93.9%だが、売上の海外比率は75.9%だ。

これは、ユーザー分布に比べると収益化はなお国内・先進国寄りであり、海外の単価改善余地が残っている。見方を変えれば、同社はすでに世界で勝っているが、世界で取り切れてはいない。ここにモバイル事業の追加成長余地がある。

2-5. ソリューションセグメントの全体像

ソリューションセグメントは、モバイルとは対照的に国内B2B色の強い事業である。中心は受託開発とIT技術者派遣で、最新技術を使ったスマホアプリ開発だけでなく、インターネット端末向けアプリ、クラウドサーバーの構築・移行、サーバーレス環境の構築などまで手掛ける。

取引先にはKDDI、本田技研、本田技術研究所、朝日新聞社、ドワンゴなどが並び、顧客基盤は特定業界に偏りすぎていない。

この事業の位置付けは、単なる「昔からある受託部門」ではない。

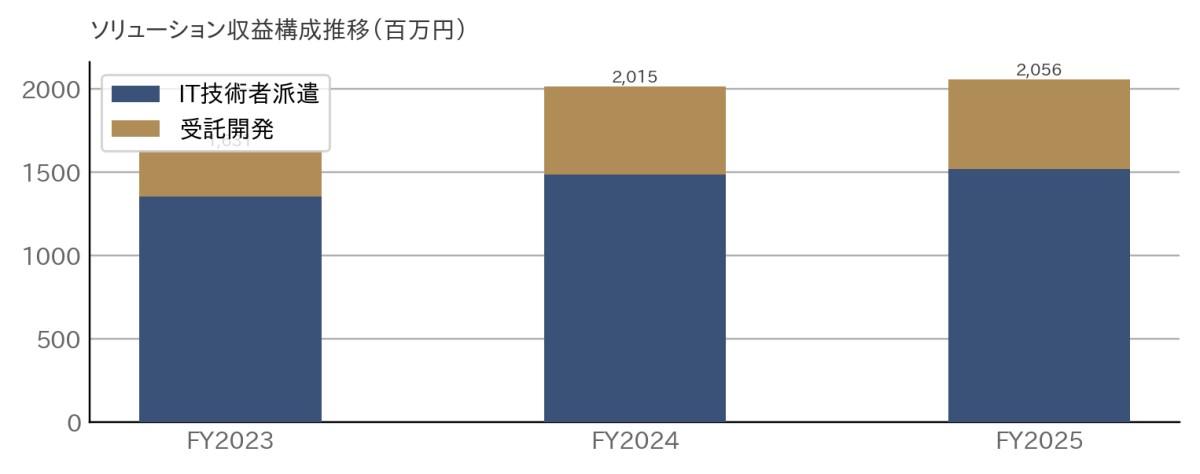

会社のモバイル技術蓄積を法人向けに転用しつつ、日本のIT人材不足という構造問題に対して供給機能も持っている点が重要になる。2025年12月期の売上高は20.5億円で、内訳はIT技術者派遣73.9%、受託開発26.1%だった。

現状は人月型・派遣型の比重が高いが、同時に受託開発の伸び代も内包している。

2-6. ソリューションの収益モデル

出所:決算短信よりAENTRO Research作成

ソリューション事業の収益モデルは、受託開発とIT技術者派遣の二本柱だ。会社は事業KPIの式まで開示しており、受託・派遣側の売上を「平均単価 × ITエンジニア数 × 稼働率」で把握している。

これは、モバイルの広告売上やサブスク売上と違い、B2B側の成長が価格、人数、稼働の三要素でかなり説明できる。このセグメントの改善余地は、単なる人数増ではなく、単価向上と上流案件比率の引き上げにある。

足元の四半期実績も、その変化を示している。2025年12月期4Qのソリューション売上高は5.4億円で、そのうち受託開発は1.7億円と前年同期比47.9%増、IT技術者派遣は3.7億円と同3.6%減だった。

粗利率は27.9%で、セグメント利益は一時費用の影響から0.5億円、前年同期比37.8%減となったが、これはM&A関連費用を含む一過性要因を含む。短期的には利益がぶれたが、中身としては派遣偏重から受託・上流寄りへ重心を動かす兆候が出ている。

2-7. AI歌声合成セグメントの位置づけ

AI歌声合成セグメントは、2025年1月末のテクノスピーチ子会社化によって新設された第3の柱である。テクノスピーチは2009年設立のAI歌声合成関連企業で、2025年12月期の損益には2025年4月1日から取り込まれている。

事業の中心は「VoiSona」で、基本無料のアプリに30超の有料ボイスライブラリを組み合わせるモデルだ。最新AIを用いて自然な歌声や話し声を生成できることが特徴で、B2Cのクリエイター向け販売とB2Bの受託開発の両方を持つ。

2025年12月期のAI歌声合成セグメント売上高は1.1億円で、構成比はVoiSona関連78.1%、受託開発21.9%だった。

一方、セグメント利益は▲0.62億円で、まだ利益貢献段階には達していない。ただし、顧客にはコナミ、円谷プロ、カシオ、河合楽器、ブラザー、バンダイナムコ、ソフトバンクグループ、ソニーミュージックなど大手が並んでおり、技術の外販力はすでに確認できる。

この事業は現時点では小さいが、B2C課金とB2B受託の両面から拡張余地を持つ技術資産として評価すべきだ。

2-8. M&A子会社の役割分担とシナジー仮説

2025年以降のM&Aは、アイビスの事業定義を広げるうえで重要である。

テクノスピーチは、同社の既存の創作アプリ基盤に対して「描く」に加えて「歌う・喋る」を加える垂直拡張とみるのが自然だ。経営陣も、ibisPaint の世界観と VoiSona の組み合わせによるシナジーを意識しており、創作領域での周辺機能強化として位置付けている。

これは、ユーザー基盤を活かして周辺のクリエイティブツールへ拡張する動きだ。

一方、ゼロイチスタートは役割が異なる。こちらはノーコード・ローコード開発を強みとする企業で、2025年11月に子会社化され、2026年4月1日付で吸収合併された。

経営陣は、同社の取り込みによって開発期間の短縮、コスト削減、営業補完、利益率改善を狙っており、足元ではソリューション事業の技術・人員基盤強化として機能している。

テクノスピーチがクリエイティブ側の拡張なら、ゼロイチスタートはB2B開発力の底上げだ。二件のM&Aは方向が違うが、どちらも「不足機能を時間を買って補う」という点で一貫している。

2-9. 主要KPI

出所:決算短信よりAENTRO Research作成

出所:決算短信よりAENTRO Research作成

出所:事業計画及び成長可能性資料よりAENTRO Research作成。

同社のKPI設計は比較的明快である。全社の重要指標としては売上高、営業利益、営業利益率を置き、その上で事業KPIとしてサブスクリプション契約数、DAU、ITエンジニア数を管理している。これは、モバイルでは「利用量」と「課金化」、ソリューションでは「供給能力」を押さえれば、概ね成長の中身を追える。

投資家がまず見るべき実数は、累計ダウンロード5.2億、MAU4,007万人、サブスクリプション契約数39.7万人、買い切りアプリ販売113万件だ。

これらは、巨大な無料ユーザー基盤、継続課金への転換状況、一時課金の裾野、というモバイル経済圏の三層を表している。

加えて、モバイル売上の海外比率75.9%、累計ダウンロードの海外比率93.9%を重ねると、同社のKPIは日本のアプリ企業というより、グローバル配信ソフトウェア企業に近い読み方が必要になる。

2-10. 競争優位

出所:決算短信よりAENTRO Research計算

競争優位の第一は、世界規模の創作ユーザー基盤そのものにある。

5.2億ダウンロード、4,007万人MAU、App Store の Graphics & Design カテゴリーでの世界1位継続という実績は、単なる一時的ヒットではなく、利用が長期にわたり積み上がっている。これだけの母集団を持つことで、広告、サブスクリプション、買い切り、周辺商材のどれも成立しやすくなる。

第二は、機能の深さと学習導線が結び付いている点だ。

ブラシ、素材、フィルター、フォント、マンガ制作、アニメーション、クラウド、AI機能までを一つの環境に収め、さらに作品投稿と制作過程の共有、動画チュートリアルまで整えている。この構造では、使い込むほど上達し、上達するほど離脱コストが上がる。競争優位はUIや知名度だけでなく、「学習資産の蓄積」にもある。

第三は、B2Cの巨大基盤とB2Bの開発供給力が同居していることだ。

多くの創作アプリ企業はユーザー基盤を持つが、法人向け開発・派遣の土台を持たない。逆にSI企業は人員供給力を持つが、世界規模のB2C基盤を持たない。アイビスはこの両方を持つため、プロダクトで鍛えた技術を法人向けへ転用でき、法人向けで得た人材と技術をプロダクト開発へ戻す循環を作りやすい。ここに同社の事業ポートフォリオ上の独自性がある。

第四は、M&Aを通じた隣接領域拡張の巧拙だ。

まだ件数は多くないが、テクノスピーチで創作周辺技術を取り込み、ゼロイチスタートで開発効率・SI機能を補強したことで、同社は単一アプリ成長の限界に備え始めている。今の時点でこれを完成されたロールアップ戦略と呼ぶのは早いが、「ibisPaintで得た成功パターンを周辺事業へ横展開する」という構図は見え始めている。

2-11. 事業上の主要論点

事業上の最大の論点は、モバイル事業の収益重心が広告から継続課金へ移るなかで、ユーザー基盤の拡大と課金単価の引き上げをどう両立させるかである。

2025年3Qにサブスクリプション売上が広告売上を上回ったのは前進だが、無料配布による裾野拡大が鈍れば、長期的な課金母集団も細る。逆に課金を急ぎすぎれば、グローバルな流入効率を損ねる。

同社のモバイル戦略は、単なる値上げや機能追加ではなく、無料層から有料層への滑らかな段差設計が問われる局面にある。

第二の論点は、ソリューション事業をどこまで高付加価値化できるかだ。現状はIT技術者派遣比率が高く、利益率もモバイルほど高くない。

しかし、受託開発の伸び、クラウド・サーバーレス対応、ゼロイチスタート取り込み後の開発効率改善を踏まえると、ここが単なる人月ビジネスにとどまる必要はない。投資家が見るべきは、売上拡大そのものより、受託比率、単価、利益率の改善がどこまで進むかだ。

第三の論点は、AI歌声合成事業が「技術的に面白い小規模事業」で終わるのか、「第3の利益柱」へ育つのかだ。

現時点では売上規模が小さく、利益も赤字だが、無料アプリ+有料ボイスライブラリというB2C課金構造に加え、大手企業向けのB2B受託も持つため、伸び方次第では収益化の経路は複数ある。重要なのは、VoiSona関連売上の継続成長と、企業向け案件の再現性をどう作るかである。

第四に、比較可能性の問題がある。2025年12月期は連結初年度であり、テクノスピーチの損益取り込み開始は2025年4月1日、ゼロイチスタートは2025年11月子会社化後、損益反映は2026年側へずれる。このため、時系列の増減率だけを見ると実力変化と連結範囲変化が混ざりやすい。今後の分析では、単体から連結へのブリッジと、M&Aの寄与分を切り分けて読む姿勢が不可欠だ。

総じて、アイビスの事業内容は「世界で勝っている創作アプリ」と「国内で稼ぐ開発支援」と「将来オプションとしてのAI音声技術」の三層構造で捉えるのが最も実態に近い。同社の分析はアプリDL数だけでも、受託売上だけでも足りない。巨大な無料基盤をどう継続課金へ変え、B2B開発機能をどう高付加価値化し、周辺M&Aをどう一つのソフトウェア群へ束ねていくか。その三点を同時に見る必要がある。

マージンの変化や株価分析まで踏み込んだレポートのフルVerは以下よりご覧になれますので是非ご覧ください

ディスクレーマー(免責事項)

本レポートは対象企業についての情報を提供することを目的としており、投資の勧誘もしくは推奨を意図しているものではありません。本レポートに記載されている数値や情報等の正確性については一切保証するところではございません。本レポートは対象企業からの委託に基づき株式会社AENTROにて作成し、対価として報酬を得ています。株式会社AENTROの役員・従業員は対象企業の有価証券について売買等の取引を行っているか、将来行う可能性がございます。本レポートに基づいた取引等については株式会社AENTROは一切責任を負いません。本レポートの著作権は株式会社AENTROに帰属するため、複製物の配布・転用・修正は固く禁じます。

すでに登録済みの方は こちら

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。