クラウドワーカー49万人擁するSaaS工場『うるる』の事業量産モデル

本レポートは外資系投資銀行・ヘッジファンド出身者が運営するAENTRO Researchと提携し、同社の投資家向けアナリストレポートを限定配信したコンテンツです

1. 会社概要

1-1. サマリー

うるるは、単なる「NJSS 1 本足の入札情報屋」ではなく、自社が抱えるクラウドワーカー網と業界特化 SaaS を一体運営する CGS(Crowd Generated Service)プラットフォーマーである。

祖業の BPO で培った在宅ワーカーへの業務ディレクション・ノウハウと、シュフティ(登録クラウドワーカー約 49 万人、2025 年 12 月末時点)という労働供給インフラを束ね、その上に NJSS(公共調達 SaaS)・fondesk(受電 SaaS)・えんフォト/OurPhoto(フォト領域 SaaS)を積み上げる構造になっている。

「人 + IT/AI のハイブリッド」というプロダクト設計思想は、バーティカルが切り替わっても同一型で再現されている。

FY2025/3 の連結業績は売上高 6,701 百万円、営業利益 763 百万円、親会社株主帰属当期純利益 458 百万円で、EBITDA は 1,003 百万円となった。

連結従業員数は 268 名(臨時雇用者 192 名は外数、2025 年 3 月末)、資本金 1,037 百万円。前期である FY2024/3 の EBITDA 1,517 百万円と比べて数字は落ちるが、これは前中計の達成期(FY2024/3)と平常運行(FY2025/3)のサイクル上のメリハリを反映したもので、失速ではない。

実際 FY2026/3 第 3 四半期累計では営業利益 +46.3%・純利益 +79.3%(前年同期比)の再加速が始まり、通期 EBITDA 予想は 1,100〜1,200 百万円に上方修正されている。

SaaS 売上比率は FY2025/3 で 73.6%、SaaS 合算 ARR は FY2026/3 第 3 四半期末で 5,619 百万円に達する。

NJSS の 12 ヶ月平均解約率は 1.44%(FY2026/3 3Q)で、国内 SaaS としても優良水準を維持している。表面的には東証グロースの小型 BPO・アウトソーシング銘柄に映るが、数字は「業界特化 SaaS + クラウドワーカー網を生産ラインとして再利用する複線型 SaaS+BPaaS 企業」として読むのが整合的だ。

資本政策の軸も短期間で大きく動いている。2025 年 5 月に配当性向 15% 以上を下限とする累進配当を宣言、同年 10 月 1 日付で普通株式 1 株を 4 株に分割、株主優待(OurPhoto クーポン)は維持、さらに同年 9 月の新経営体制移行で CEO(星知也氏)と COO(桶山雄平氏)を分離した。

配当・分割・ガバナンス刷新・M&A(横浜綜合写真)が同じ一年に並んで起きており、「現金を貯める会社」から「貯めた現金を規律的に使う会社」への転換点を迎えている。

1-2. 基本情報

出所:有価証券報告書および会社開示資料より AENTRO Research 作成

事業年度は毎年 4 月 1 日から翌年 3 月 31 日まで。事業セグメントは CGS(Crowd Generated Service)/BPO/クラウドソーシングの 3 区分で、CGS の中に NJSS・fondesk・フォト(えんフォト/OurPhoto/横浜綜合写真)・その他の 4 サービスが並置される構造をとる。

単体従業員 221 名のセグメント別内訳では CGS 事業 NJSS が 127 名、同 fondesk が 13 名、同フォトが 30 名で、全社(共通)45 名を含む管理職能は本社に集約されている。登記上の本店は 2014 年 10 月に勝どきから晴海へ移転して以降変わっていない。

海外拠点は過去にインドネシア子会社(PT. ULURU BALI、2020 年清算)を保有した時期があるが、現在は国内完結型の体制である。

1-3. 会社の定義(労働力供給 × 業界特化 SaaS / CGS モデル)

本レポートでは、うるるを「労働供給側のクラウドワーカー網と、需要側の業界特化 SaaS を、自社内で一体運営する CGS プラットフォーマー」と定義する。

事業は会計上 3 セグメント(CGS/BPO/クラウドソーシング)で開示されるが、事業の中身を理解するには、①労働供給レイヤー(シュフティ・うるる BPO)、②業界特化 SaaS レイヤー(NJSS・fondesk・えんフォト)、③両者を束ねる BPaaS・ソリューションレイヤー(入札 BPO・GoSTEP・fondesk IVR 等)の 3 層で読むのが自然である。

この定義が重要なのは、同社の収益源が「NJSS 一つ」でも「BPO 一つ」でもなく、労働供給と需要側 DX を重ねた掛け算の結果生まれている点にある。

NJSS(入札情報速報サービス)は公共調達バーティカル、fondesk は企業の代表電話受電、えんフォトは幼稚園・保育園向けの写真販売といった具合にドメインはばらばらだが、裏側の生産方式は「人 × IT/AI のハイブリッドで一次情報を取得・処理し、業界固有の業務プロセスに合わせて SaaS 化する」という一本の型で統一されている。

同社はこの型を CGS(Crowd Generated Service)と呼び、複数バーティカルでの再現に成功してきた。したがって同社を BPO 屋として括ると、業界特化 SaaS の利益率構造や、第二・第三の CGS 生成余地といった重要論点を見落としやすい。

実態としては、労働供給インフラを共通基盤として業界特化 SaaS を量産する、うるる版 SaaS ファクトリーである。

1-3.5. 経営理念と創業の原体験

同社のビジョンは「労働力不足を解決し 人と企業を豊かに」、理念は「世界に期待され 応援される企業であれ」と掲げられる。CGS という独自モデルがこの理念から生まれたものであることを押さえると、事業ドメインが安定している理由がよく見える。

創業の原体験は、星社長が 2006 年に経営権を譲り受けた時点にまで遡る。子どもが小さく外に働きに出られない主婦、家族介護を抱えて通勤が難しい人々——彼らが当時アクセスできる労働の大半は、時給換算で 100〜200 円程度の内職にとどまっていた。

そこで同社は、インターネットと PC の普及を前提に、家にいながら企業から業務を受託できる仕組みをつくる、という発想から BPO 事業(現うるる BPO)を立ち上げた。企業から受注したデータ入力業務を在宅ワーカーへ再委託し、検品と納品を会社側が担うというワーカーディレクションのノウハウは、この時点で作られている。

2007 年にクラウドソーシング・プラットフォーム「シュフティ」を立ち上げて労働供給側の層を厚くし、2008 年に NJSS をリリースして CGS の第一号を生んだ。この順番——「人を集める仕組み → 人を動かすノウハウ → 業界特化 SaaS」——が、その後の fondesk・えんフォト・OurPhoto・BPaaS にそのまま応用されていく。

会社側はこのモデルを外に向かって「労働力不足解決のリーディングカンパニー」と表現してきた。本レポートでは以降、このスローガンの直接引用は避け、「労働供給インフラ × 業界特化 SaaS を一体運営する CGS プラットフォーマー」「人 + IT/AI のハイブリッド」といった分析語に置換して用いる。

創業者が「労働力としてカウントされてこなかった主婦層を企業に再接続する」という問題意識から始めた会社であるため、労働力不足というマクロ環境が事業機会をそのまま規定している。この構造が第 3 章(経営戦略)で扱う「埋蔵労働力資産」「ULURU IMPACT BASE」「自治体 DX」といった拡張施策の連続性を支えている。

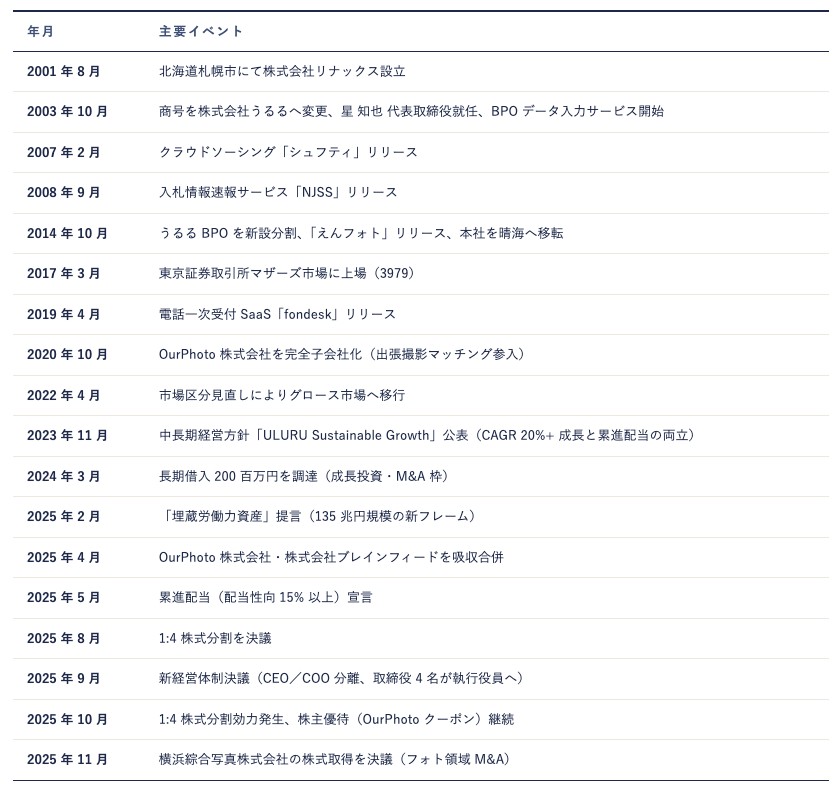

1-4. 沿革

同社の沿革は、①創業・BPO 立ち上げ期(2001〜2007)、②CGS モデル確立期(2008〜2016)、③マザーズ上場と SaaS 拡大期(2017〜2022)、④ULURU Sustainable Growth 期(2023〜現在)、の 4 段階で整理すると流れがつかみやすい。

出所:有価証券報告書および会社開示資料より AENTRO Research 作成

第一段階(2001〜2007)は祖業の BPO 立ち上げ期である。星社長が前職のシーズングローバルワークス時代に担当していたデータ入力サービスを、休眠会社だったリナックスの商号変更を経て引き継ぐ形で現体制が始まった。この段階で同社は「企業から受託した業務を在宅ワーカーへ再委託する」というワーカーディレクションの原型を作り込んでいる。

第二段階(2008〜2016)が CGS モデルの確立期で、NJSS のリリース(2008 年)を起点に、「クラウドワーカー × 業界特化 SaaS」という独自フォーマットが形になる。

同じ型を横展開する動きとして、2014 年にはえんフォトを立ち上げ、保育園・幼稚園向けの写真販売を SaaS 化した。うるる BPO の新設分割(2014 年)もこの時期で、労働供給レイヤーを独立子会社に切り出すことで CGS 全体の運用効率を整えている。

第三段階(2017〜2022)が東証マザーズ上場とその後の SaaS 拡大期である。2017 年の上場で約 13 億円の資金を調達し、2019 年に fondesk(受電 SaaS)、2020 年に OurPhoto の子会社化、2022 年 4 月にはマザーズからグロース市場へ移行した。

第四の CGS 系サービスが揃い、SaaS 売上比率の上昇と会社全体の SaaS 企業化が進んだ時期と位置づけられる。

第四段階(2023〜現在)が「ULURU Sustainable Growth」期である。

2023 年 11 月に人的資本投資を軸とした規律ある成長投資と累進配当の両立を中長期方針として公表し、同方針のもと FY2024/3 の中計達成期(EBITDA 1,517 百万円)と FY2025/3 の平常運行期(同 1,003 百万円)を経て、2025 年に入ってから累進配当・1:4 株式分割・新経営体制・横浜綜合写真の M&A を短期間で立て続けに実施した。

沿革全体を通してみると、同社は「BPO 受託会社」から出発し、途中で CGS という独自モデルを手に入れ、上場後にそれを複線化し、直近は株主還元と M&A を軸とする資本政策フェーズへと段階を進めてきた。

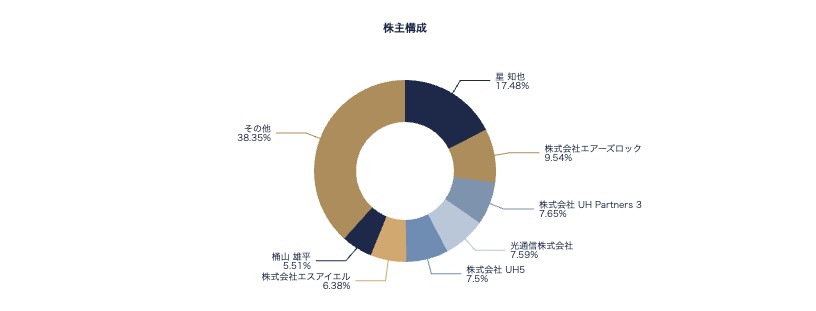

1-5. 主要株主・資本構成

出所:会社開示資料よりAENTRO Research作成

2025 年 3 月 31 日時点(1:4 株式分割前)の大株主構成では、筆頭が星社長 17.48%、2 位が創業経営陣関連の株式会社エアーズロック 9.54%、3 位が光通信グループの株式会社 UH Partners 3 7.65%、4 位が光通信株式会社本体 7.59%、5 位が同グループの株式会社 UH5 7.50% と続く。上位 10 名合計で発行済株式の 69.91% を占める構図となっている(詳細は Appendix 7-5)。

株主の質としてまず目立つのは、光通信グループ(UH Partners 3 + UH5 + 本体)の合算保有比率が約 22.7% と第二の安定株主層を形成している点である。

上場後、同グループが徐々に持分を厚くしてきた経緯があり、財務投資家というより中長期の政策保有株主として機能している。

三番目の特徴は、星社長を含む創業経営陣・関連会社で約 5 割が押さえられていることで、意思決定の機動性と、資本政策上のぶれにくさを担保している。

反面、機関投資家の厚みや流通株式比率の面では、時価総額 100 億円前後という規模と相まって薄さが残り、グロース市場改革への対応余地でもある。

資本政策の設計思想も踏み込んで読み取れる。2025 年 10 月 1 日付の 1:4 株式分割で 1 単元(100 株)あたりの最低投資金額を 4 分の 1 に落としつつ、OurPhoto の 3,000 円割引クーポンを贈呈する株主優待は維持、加えて配当性向 15% 以上を下限とする累進配当を 2026 年 3 月期から適用する。

個人投資家層を厚くしながら「減配しない」という可視性の高い株主還元を組み込み、分割後発行済株式 27,701,600 株で流動性も取りに行く、という三点を同時に置きに行っている。安定株主比率の高さを前提に、流通株式側の厚みをどう積み増すか、が次の資本政策論点として残る。

1-6. 経営陣

経営チームは、創業者である星社長と、2025 年 10 月 1 日付で取締役副社長 COO に就任した桶山雄平氏(うるる BPO 代表取締役社長を兼任)の 2 トップ体制を軸に、CFO の内丸泰昭氏が執行役員ラインを支える構造になっている。

代表取締役社長 CEO の星知也氏は 1976 年生まれ、1995 年に株式会社テレマーカーに入社した後、1999 年にシーズングローバルワークスで主婦層の在宅データ入力業務を担当した経験を持つ。この業務経験が、在宅ワーカーを企業向け BPO 業務に再接続するというビジネスモデルの出発点になっている。

2003 年 10 月の商号変更と同時にうるるの代表取締役社長に就任し、以降 20 年超にわたり同社の経営トップを務めてきた。社外取締役としては 2024 年から株式会社 Lightblue(ULURU IMPACT BASE のマイノリティ出資先)の取締役も務める。

2025 年 10 月 1 日付で代表取締役社長 CEO に職位名称を変更し、中長期の経営戦略策定と取締役会監督を主に担う立場となった。筆頭株主でもあり、発行済株式の 17.48% を保有する(2025 年 3 月末、分割前)。

取締役副社長 COO の桶山雄平氏はうるる BPO の代表取締役社長を兼任しており、BPO の労働供給レイヤーと業務執行全般を取り仕切るポジションに就いた。7 位の大株主(5.51%、2025 年 3 月末、分割前)でもあり、業務執行の責任と資本関係の両輪で結びついている。

もう一つの柱が執行役員 CFO の内丸泰昭氏である。2025 年 10 月以降、前 IR 管掌役員の近藤浩計氏(旧 Co-CFO・未来創造担当役員、2025 年 9 月末で取締役退任・執行役員へ)から IR の前面を引き継ぎ、決算説明資料・月次 NJSS レポートの主導作成者となっている。

SNS(X アカウントは 2025 年 12 月開設、note は同年 7 月開設)でも発信を行っており、CFO が投資家対話の一次接点に立つ体制が明示されている。新経営体制移行後の同社の IR ナラティブは、事実上内丸氏を軸に再構築されている。

社外取締役 2 名(税理士の市川貴弘氏、日本 CTO 協会代表理事で旧ミクシィ/現コインチェックの松岡剛志氏)は 2025 年 10 月以降も継続する。会計・税務と、インターネットサービス分野の技術・組織知見の 2 角度で独立性を担保する体制となっている。

1-7. コーポレートガバナンス + 経営体制刷新

うるるのガバナンスは監査役設置会社という標準的な機関設計をとるが、評価の焦点は制度形式そのものよりも、2025 年 9 月に決議された経営体制刷新(CEO/COO 分離、取締役 4 名の執行役員化)にある。

この刷新はグロース市場の過渡期銘柄にとって珍しく踏み込みが大きい構造変更で、IR ナラティブと業務執行の両方に影響が及ぶ。

まず機関設計の現状を確認する。2025 年 10 月 1 日付の新体制では、取締役は社内 2 名(星 CEO・桶山 COO)と社外 2 名(市川貴弘・松岡剛志、両名とも独立役員)の計 4 名となり、その下に執行役員 8 名(CFO 内丸、CIO・CRO/CISO 長屋、CCO 小林、未来創造担当 近藤、Govtech 事業担当 渡邉、おもいで事業担当 田中、シュフティ事業・うるる BPO 新規事業担当 野坂、fondesk 事業担当 脇村)が並ぶ。

監査役会は常勤 1 名(鈴木秀和)と社外 2 名(弁護士・公認会計士の鈴木規央、萩原怜奈)の 3 名体制で、うち 2 名は独立役員である。取締役会は原則月次開催、監査役会も月次、経営執行会議(社長・社内取締役・全執行役員・経営企画部長で構成)も月次で、日常の業務執行情報を集約する仕組みが並走する。

経営体制刷新の論点は二つある。第一に、「監督」と「執行」の線引きが明確化された点である。2025 年 9 月 18 日の取締役会決議では、長屋洋介氏(VPoE・CIO・CRO/CISO)、小林伸輔氏(CCO)、近藤浩計氏(未来創造担当、前 IR 管掌・旧 Co-CFO)、渡邉貴彦氏(Govtech 事業担当)の 4 名が取締役を退任し、それぞれの担当領域における業務執行に専念する執行役員へ移行した。

これにより、取締役会の議論は戦略・監督に、日常の業務執行は COO 桶山氏が統括する執行役員ラインに集約されるかたちに整理された。小型グロース銘柄では取締役が事業執行まで抱えている例が多く、本刷新はサイズの割に一歩先の形を採用したといえる。

第二に、IR 体制の再構築である。近藤浩計氏はかつて Co-CFO として IR 管掌を担っていたが、2025 年 10 月以降は未来創造担当の執行役員として新規事業・M&A 側に専念する。これに伴い、IR の前面には CFO 内丸氏が単独で立ち、決算説明資料や月次 NJSS レポートの作成主導、SNS 発信までを担う。

IR を「共同担当」から「CFO 単独主導」へ切り替えたことで、投資家との対話窓口と、資本政策(累進配当・株式分割・M&A)の設計窓口が同一人物に集約された。市場対話の一貫性が取りやすくなる一方で、CFO 個人への依存度が上がるため、属人化リスクの管理が次の課題として残る。

サステナビリティ・人的資本面では、単体従業員 221 名の平均年間給与 6,245,996 円、管理職に占める女性比率 25.0%、男性育休取得率 75.0% という数字が有報で開示されている。

連結従業員は 1 年間で 57 名純増(FY2024/3 211 名 → FY2025/3 268 名)で、これは「ULURU Sustainable Growth」の柱である人的資本投資の実行結果である。ISO 27001(2013 年取得)を含む情報セキュリティと、労働者派遣事業・有料職業紹介事業の許認可を土台に、在宅ワーカーを扱う事業構造に必要なコンプライアンスと品質管理の枠組みを整備してきた。

以上を踏まえると、うるるは「創業者が筆頭株主として経営を主導しつつ、2025 年 9 月時点で監督と執行を制度的に分離し、CFO 主導の IR 体制へ切り替えた」会社として整理できる。表層的な市場区分(東証グロース・小型)に対して、ガバナンス側の準備は一段先に進んでおり、次に問われるのは、この新しい経営体制のもとで CGS モデルが具体的に何を生み出し、どう儲けているのか、という事業そのものの中身である。第 2 章ではその問いに、各サービスの収益モデルと KPI から踏み込んでいく。

2. 事業内容

2-1. 事業全体像

うるるの事業を理解するうえでまず重要なのは、同社を「NJSS 一本足の入札情報屋」でも「BPO 屋の祖業企業」でもなく、約 49 万人のクラウドワーカー網と業界特化 SaaS を掛け合わせて複数のバーティカルに事業を量産する CGS(Crowd Generated Service)プラットフォーマーとして読み直すことである。

開示上の報告セグメントは CGS 事業・BPO 事業・クラウドソーシング事業の 3 つだが、実務運営の単位は CGS 内部の NJSS/fondesk/フォト/その他の 4 サービスに分かれており、合わせて 6 ユニットで事業ポートフォリオを構成している。

出所:FY2026/3 第 3 四半期決算短信より AENTRO Research 作成。FY2026/3 第 3 四半期連結累計

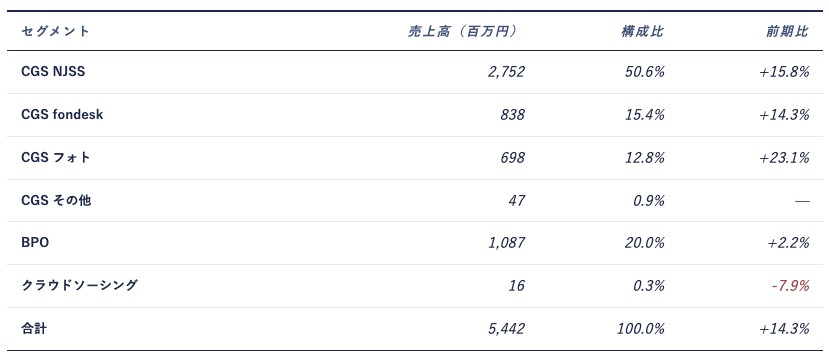

FY2026/3 第 3 四半期累計で見ると、CGS が連結売上の 79.7%、BPO が 20.0%、クラウドソーシングが 0.3% を占める。

さらに CGS 内の NJSS 単独で全社売上の 50.6% と半分を握り、fondesk・フォト・その他の 3 サービスが残りの CGS 枠を分け合う。絵柄としては、NJSS が利益の中核を支え、その脇で fondesk とフォトが第 2・第 3 の SaaS 柱として育ち、BPO が裏側でプロセスを回し、シュフティが労働力供給のインフラを担う、という役割分担になっている。

本章の目的は、この 6 ユニットを並べて並列比較することではなく、共通の設計原理を取り出したうえで各ユニットの現在地を読み解くことにある。

出所:会社開示資料よりAENTRO Research作成

2-2. セグメント構成と共通アーキテクチャ

同社の 6 ユニットを貫く共通アーキテクチャは、「業界特化 SaaS × クラウドワーカー × BPaaS」の三層である。一次データの収集・運用部分を自社クラウドワーカー網で担い、その出力を業界特化の SaaS プロダクトに載せて顧客へ課金し、さらに他社 SaaS の運用アナログ部分まで自社の BPO 組織で引き受ける。

この三層を 1 社の中で垂直統合していることが、同社を「単一バーティカル SaaS」や「労働集約型 BPO」から区別する。

入り口のクラウドワーカー層を担うのがシュフティである。2025 年 12 月末時点で登録クラウドワーカー数は約 49 万人に達し、ここから NJSS の入札情報収集、fondesk の代理受電、えんフォトのフォトグラファー派遣、OurPhoto の出張撮影、そして BPO のデータ入力・スキャン業務まで、事業ドメインの異なる 4 種類以上のタスクに分配されている。

49 万人という数字を単なる会員数として読むのではなく、「NJSS・fondesk・フォト・BPO の 4 事業に同時に労働力を供給している共通インフラ」として読むと、同社がなぜ複数バーティカルに SaaS を量産できるかが見える。

真ん中の SaaS 層は、NJSS(公共調達)・fondesk(受電)・えんフォト(園写真)・nSearch(入札検索)の 4 プロダクトで構成される。

いずれも月額サブスクリプションを基本に、契約時点で 1 年分の利用料を前受金として受領する仕組みで、FY2026/3 第 3 四半期末の契約負債 20.5 億円が示すとおり、翌期収益の可視性は高い。SaaS 合算 ARR は FY2025/3 末 51 億円から FY2026/3 第 3 四半期末の 56 億円超へ拡大し、SaaS 売上比率は FY2025/3 の 73.6% から直近期 75.5% まで切り上がっている。

出口の BPaaS 層は、祖業 BPO を起点とする。従来型のスキャン・データ入力を主力としつつ、近年は他社 SaaS の運用アナログ部分を「SaaS の裏側」として受託する BPaaS(Business Process as a Service)へ重心を移している。

経費・会計テック、リーガルテック、HR テック、フィンテック、不動産テック、セールステックなど複数業界の SaaS 事業者に対し、人力とテクノロジーを組み合わせた運用構築を提供している。

自社で SaaS を 4 本運営してきたノウハウをそのまま外販する構図で、従来「BPO = 人月型アウトソーシング」と読んできた投資家の先入観を更新する必要がある領域だ。

三層構造の要は、層の間で労働力とノウハウが循環している点にある。シュフティのクラウドワーカーが SaaS の一次データを作り、SaaS 運営で得たオペレーション知見が BPaaS の提案材料になり、BPaaS で得た業界解像度が次の SaaS プロダクトの種になる。この循環が動く限り、同社はバーティカルを 1 つ追加するたびに全体の再現性が上がる設計になっている。

2-3. NJSS(CGS 事業の主力 SaaS)

NJSS(エヌジェス)は、官公庁等が発注する入札情報を網羅的に収集・検索できる業界特化 SaaS で、同社の連結売上の過半を稼ぐ主力プロダクトである。

2008 年 9 月のサービス開始以降、数百名のクラウドワーカーが全国約 8,800 の入札実施機関から情報を収集し、当社が入札・落札案件データベースを構築する仕組みで、情報収集の網羅性そのものが参入障壁を形成している。

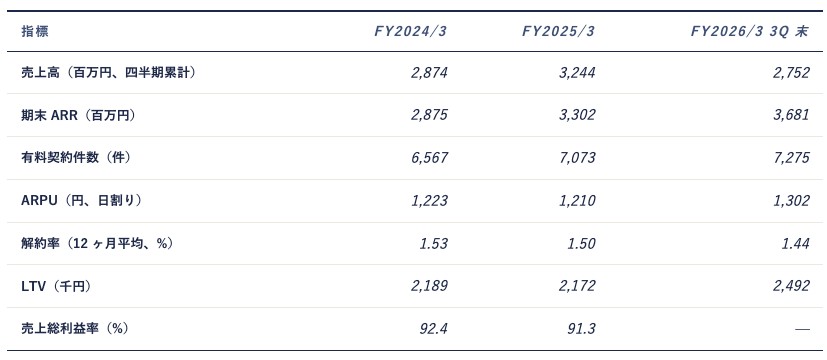

出所:決算短信および決算説明資料より AENTRO Research 作成。FY2025/3 の契約件数・ARPU・LTV は 2025 年 5 月 26 日付の訂正開示に基づく。

読みどころは 3 つある。第一に、TAM の広さと浸透余地である。日本の入札市場は 2021 年度で約 26 兆円、近年も 25 兆円超で安定的に推移している。NJSS と低価格版の nSearch を合算した有料契約件数は、落札実績のある企業数約 40 万社に対して約 2%、全省庁統一資格保有企業数約 7 万社に対して約 10% にとどまり、契約件数の上限はかなり遠い。

第二に、KPI ツリーの健全性である。同社は「将来に渡る売上高 = 契約件数 × LTV × 売上総利益率 90%」と分解したうえで、LTV を「ARPU × 1/解約率 × 粗利率」で管理している。

前期までは契約件数の伸長を優先してきたが、FY2026/3 からは ARPU 向上に軸足を移す方針を打ち出しており、FY2026/3 第 3 四半期末の ARPU は 1,302 円と FY2025/3 期末の 1,210 円から 8% 引き上がった。

12 ヶ月平均解約率は 1.44% と SaaS 標準で見ても優秀な水準を維持しつつ、ARPU の底上げが効いて LTV は 2,172 千円から 2,492 千円へ 15% 切り上がっている。SaaS 評価軸でいう「解約率を抑えたまま単価を取る」という理想形で KPI が動いている局面だ。

第三に、周辺サービス群による TAM 拡張である。2019 年に官公庁・自治体向け「調達インフォ」、2021 年に AI クローラー中心の低価格版「nSearch」、2023 年に自治体アプローチ用の「GoSTEP」と BPaaS 型の「入札 BPO」、2024 年に「入札資格ポータル」有料版と、継続的にマーケット周辺機能を追加している。

FY2026/3 第 3 四半期末の nSearch 有料契約件数は 772 件と前期末比 13% 増、入札 BPO も ARPU・LTV が四半期ベースで波を打ちながら試験段階を越えつつある。NJSS は「単一プロダクト」ではなく、すでに入札ドメインのプロダクトクラスターへ進化している。

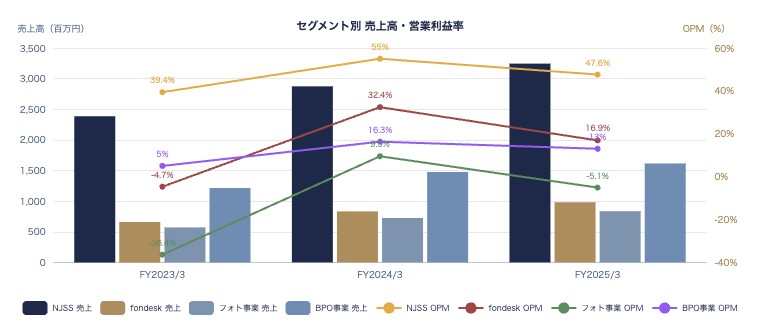

セグメント損益でも、NJSS は FY2026/3 第 3 四半期累計の売上高 2,752 百万円(前年同期比 +15.8%)、セグメント利益 1,265 百万円(同 +24.1%)、EBITDA 1,416 百万円(同 +26.6%)と、単価引き上げと成長投資の両立が数字に出ている。

解約率 1.44%・ARR 36 億円超・売上総利益率 91.3% という組み合わせは、同社のテーゼを支える核心数字であり、本章のほかに第 4 章(業績動向)・第 5 章(成長方針)・第 6 章(株価評価)でも角度を変えて繰り返し参照される。

2-4. fondesk・fondesk IVR

fondesk は、企業にかかってきた電話をクラウドワーカーが代理受電し、Slack・Chatwork・Microsoft Teams 等のチャットツールで内容を通知する、月 1 万円台からの受電 SaaS である。

2019 年 2 月リリース、コロナ禍でのテレワーク需要を起点に伸び、現在は企業の DX・働き方改革の追い風の中で SaaS 第 2 の柱として育ちつつある。

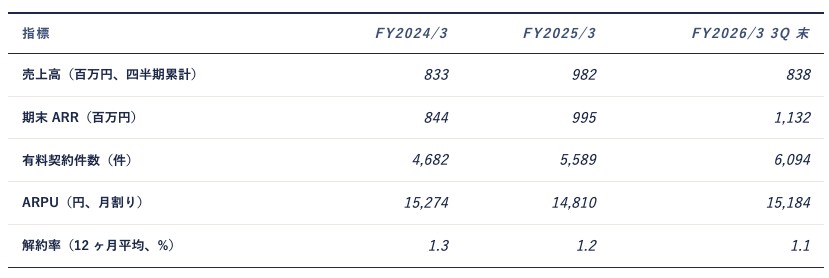

出所:決算短信および決算説明資料より AENTRO Research 作成。

fondesk の TAM は、NTT 固定電話の事務用加入電話 334 万契約に ARPU 月 14,810 円と 12 ヶ月を掛け合わせた約 5,935 億円と整理されている。FY2026/3 第 3 四半期末の有料契約件数 6,094 件は、この TAM に対し 0.2% に満たない水準で、シェア上限は遠い。

同時期の解約率は 12 ヶ月平均で 1.1% と SaaS としても低水準にあり、契約が積み上がるほど ARR が厚くなる構造が数字に出ている。

重要なのは、2024 年 12 月にリリースされた「fondesk IVR」が、従来取り切れなかった領域に同社を接続し始めた点である。fondesk 本体は平日 9 時〜19 時・オペレーター受電・月額 1 万円+従量課金という設計で、中小企業〜大企業のオフィス型 BtoB が中心顧客だった。

IVR は自動音声応答で 24 時間 365 日対応・多言語対応・月額 2,980 円からという別レイヤーを作り、SOHO や個人事業主、飲食・美容などの店舗型 BtoC まで射程を広げる。当社は IVR の本格的な損益貢献を FY2026/3 後半から FY2027/3 にかけての立ち上がりと読んでおり、fondesk セグメントの FY2026/3 EBITDA が 0〜110 百万円と前期対比で落ち込むガイダンスは、IVR のマーケティング・組織増強に伴う先行費用の反映として整合的である。

競争優位を支えるのは、クラウドワーカーの教育とシフト管理の運営ノウハウ、そして Slack・Chatwork 等のビジネスチャットを前提にした UI/UX である。

受電担当者を雇う代わりにチャットで通知を受ける、という発想は 2019 年時点では先進的だったが、現在ではユーザー側にほぼ学習コストがない水準まで磨かれている。

fondesk の伸びを見るときに投資家が読むべきは、件数の純増だけでなく、IVR 経由で広がる新規セグメントの獲得速度と、既存オペレーター型との共食い有無である。

2-5. えんフォト・OurPhoto・横浜綜合写真

フォトは、CGS 内で最も産みの苦しみが続いている領域である。えんフォト(園写真 SaaS)・OurPhoto(出張撮影マッチング)・横浜綜合写真(小中高向け写真)の 3 事業で構成され、園→家族→学校という被写体のライフステージをつなぐ構想のもとに統合が進められている。

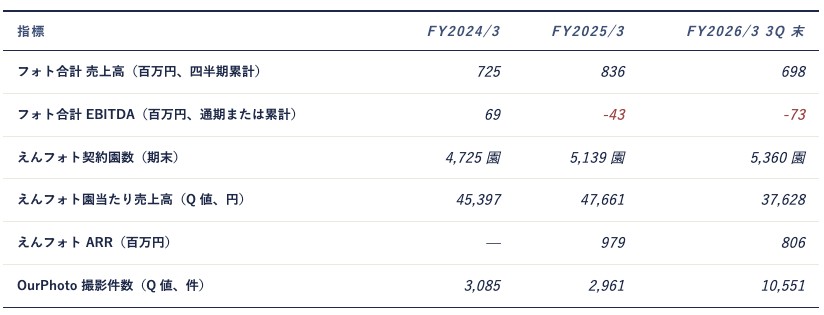

出所:決算短信および決算説明資料より AENTRO Research 作成。

えんフォトは幼稚園・保育園向けの写真販売システムで、園に対して利用料金 0 円で提供し、保護者が購入する写真販売の手数料を収益源にするストック型のモデルである。

園にとって手間のかかる写真選別・販売業務をオンライン化し、同時に登録フォトグラファーを派遣できるため、契約園数は継続率が極めて高く積み上がりやすい。

FY2026/3 第 3 四半期末の契約園数は 5,360 園と 1 年で 400 園以上積み増え、ARR は 8 億円台に到達した。TAM 側も余地が大きく、えんフォトでサービス提供可能な幼稚園・保育園等の施設数は約 56,000 施設、現状の契約園数はその 1 割未満である。

OurPhoto は、依頼者と約 2,100 名の登録フォトグラファーをマッチングする出張撮影 C2C プラットフォームで、撮影代金から 35% の手数料を差し引く構造になっている。

えんフォトとの併設意図は明確で、OurPhoto のフォトグラファーをえんフォトのイベント撮影に派遣したり、えんフォトの保護者を OurPhoto に送客したり、園で取り扱う写真プリント商材を OurPhoto でクロスセルする、といったリソース共有が設計されている。

FY2026/3 第 3 四半期の撮影件数は 10,551 件と前年同期の 9,051 件から約 17% 増えており、単体としての需要も緩やかに立ち上がっている。

2025 年 9 月に全株式を取得した横浜綜合写真は、首都圏の小中高に対する写真撮影・卒業アルバム制作・販売を手掛ける非上場会社で、2024 年 5 月期の売上高 228 百万円・営業利益 39 百万円・純資産 274 百万円である。

取得価額は当社の連結純資産の 15% 以上に相当する規模とされ、FY2026/3 第 2 四半期からの連結化に伴いのれんは FY2025/3 期末の 181 百万円から FY2026/3 第 3 四半期末の 309 百万円へ 128 百万円積み上がった。

戦略意図は、「えんフォト・えんアルバム × 横浜綜合写真のネットワーク」で園から小中高まで被写体のライフステージをつなぎ、写真販売の年次収益を同一世帯内で継続させることにある。

数字で厳しいのは統合途上の損益である。フォト合算の EBITDA は FY2024/3 に 69 百万円の黒字を付けた後、FY2025/3 は -43 百万円、FY2026/3 第 3 四半期累計も -73 百万円と赤字が続く。

えんフォトの園当たり売上高は毎期第 4 四半期に跳ね上がる季節性があり(FY2025/3 第 4 四半期は 47,661 円)、通期で見れば単価は切り上がっているが、OurPhoto の手数料ビジネスと横浜綜合写真ののれん負担が重石になっている。

フォト事業は、うるるのテーゼのなかで「CGS 横展開の再現性を測るためのハードケース」にあたり、投資家が追うべきは契約園数と ARR ではなく、3 事業を束ねた後の EBITDA の黒字転換時期そのものである。

2-6. BPO 事業・BPaaS

BPO 事業は、同社が 2003 年の創業時に開始した祖業であり、CGS の「C(クラウド)」の原点となった領域でもある。

徳島の第一・第二・第三センターを中心としたスキャン業務と、大分センターを中核とする SaaS 裏側の高難度業務、そして国内外の協力会社およびクラウドワーカーを組み合わせたディレクション型のアウトソーシングを提供する。

出所:決算短信および決算説明資料より AENTRO Research 作成。FY2026/3 は第 3 四半期連結累計。

単純な人月ベースの受託開発会社と決定的に違うのは、BPO がすでに「BPaaS」として再定義されていることだ。会社資料では、AI-OCR と人力を掛け合わせたデータ入力自動化サービス「eas(イース)」をベースに、複数の SaaS プロダクトをバーティカルに提供する方針が示されている。

さらに SaaS 事業者の運用構築における「ラストワンマイル」、すなわち、SaaS 単体ではカバーしきれないアナログ業務領域の運用設計・運用代行まで同社が引き受ける。経費・会計テック、リーガルテック、HR テック、フィンテック、不動産テック、セールステックなど幅広い SaaS バーティカルへの支援実績がこの設計を裏付けている。

重要なのは、この BPaaS の発想が「社内で SaaS を 4 本運営してきたノウハウの外販」である点だ。NJSS のクラウドワーカーディレクション、fondesk の受電運用、えんフォトのフォトグラファー派遣、すべて自社 SaaS の裏側を回してきた経験そのものが BPaaS の売り物になっている。

このため同社の BPO は、他社の薄利多売型 BPO と違って、SaaS 運営の深度に比例して粗利の取り方を学習できる構造を持つ。

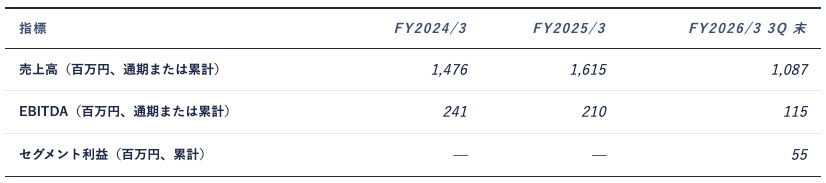

直近の業績変化はこの定義転換が数字に出始めたことを示している。BPO セグメントは、FY2026/3 第 3 四半期連結累計の売上高 1,087 百万円(前年同期比 +2.2%)に対し、EBITDA 115 百万円(同 +83.6%)、セグメント利益 55 百万円(同 +429.7%)と、売上成長率を大きく上回る利益変化率を示している。

この +429.7% は同社の既存読解(BPO は祖業・低成長)を修正する重ね塗り数字にあたる。会社は FY2026/3 通期でも BPO の EBITDA を 330〜350 百万円とし、DX 化に伴うスキャン業務の掘り起こしと BPaaS 案件のリカーリング化を成長ドライバーに位置づけている。

2-7. クラウドソーシング(シュフティ)

クラウドソーシング事業のシュフティは、2007 年に開始された同社の労働供給プラットフォームで、時間や場所の制約なく働きたいクラウドワーカーと、仕事を依頼したい企業・うるるグループをマッチングする。

FY2026/3 第 3 四半期累計の売上高は 16 百万円・セグメント損失 3 百万円と、連結 PL 上の貢献はほぼゼロだが、この事業を単年度売上で評価してはいけない。

シュフティの本質は、セグメント売上ではなく登録クラウドワーカー数にある。2025 年 12 月末時点の登録者は約 49 万人で、NJSS の入札情報収集、fondesk の代理受電、えんフォトのフォトグラファー派遣、OurPhoto の出張撮影、BPO のデータ入力・スキャン業務まで、グループ内 4 事業に労働供給を行う共通プラットフォームとして機能している。

2023 年 3 月末時点で約 47 万人だった登録者数が 2 年 9 ヶ月で 2 万人増えた計算で、派手な伸びではないが、労働供給側のストックはじわじわ積み上がっている。

ここで投資家が読むべきは、シュフティ単体の損益ではなく、「49 万人の登録プールがうるるグループの CGS 全サービスの変動費を相対的に抑えている」という構造効果である。NJSS の 91.3% という売上総利益率や fondesk の低い変動費構造は、シュフティのプールに支えられている。

同社がこの登録者数を「全社従業員数」のように扱うのは、事業価値の源泉が社員より先にワーカーにあるという認識の裏返しと読める。

2-8. 事業上の主要論点

第一の論点は、CGS モデルの再現性である。NJSS で実証された「業界特化 SaaS × クラウドワーカー × 年契約前受」の型を、fondesk はすでにテレワーク需要を取り込みながら再現しつつあり、えんフォトも園側無料・保護者課金というストック設計で上半身は整いつつある。一方で、再現性を最も厳しく試されているのはフォト領域である。

OurPhoto のマッチング単価と、横浜綜合写真ののれん負担、えんフォトの季節性という 3 つの変数を同時にさばきながら、合算 EBITDA をどこまで黒字に戻せるかが、CGS の設計原理の一般性を投資家に示す試金石になる。

第二の論点は、NJSS 一極依存である。FY2026/3 第 3 四半期累計の連結売上に占める NJSS の構成比は 50.6%、セグメント利益の大半も NJSS が占める。同社の成長ストーリーは NJSS の解約率 1.44%・ARR 36 億円超という体温計に依存しており、ここが反転すればテーゼの大前提が崩れる。

ただし、NJSS 単体の中でも nSearch・GoSTEP・入札 BPO など周辺プロダクト化が進んでおり、「NJSS」という名前の下にすでに複数プロダクトが並ぶクラスター構造へ移行しつつある点は、依存度リスクを読み解く際の補正材料として押さえておきたい。

第三の論点は、フォト統合の時間軸である。えんフォト・OurPhoto・横浜綜合写真の 3 事業を、被写体のライフステージ(園→家族→小中高)で束ねる構想は明快だが、会計数字で統合効果が出るまでには、のれん償却とオペレーション統合の両方をこなす必要がある。

FY2026/3 第 3 四半期末時点ののれん 309 百万円は、大半が横浜綜合写真分で、フォト合算 EBITDA -73 百万円の戻しをさらに遅らせる要因になる。フォト事業の EBITDA 黒字化が FY2027/3 にずれ込むのか、それとも FY2026/3 第 4 四半期の繁忙期で決着するのかは、同社の M&A 実行力を測る定点として四半期ごとに追うべき指標である。

総じて、同社の事業構造は表面的には「NJSS 頼みの小型 SaaS 会社」に見えるが、実態としては「業界特化 SaaS × クラウドワーカー × BPaaS」という共通アーキテクチャのもとに 6 ユニットを走らせる SaaS プラットフォーマーであり、さらに BPaaS が従来の BPO 像を書き換えつつある段階にある。次章では、この事業構造がなぜ今このタイミングで評価されるのか、マクロ環境と「ULURU Sustainable Growth」以降の経営戦略の整合性から読み解いていく。

3. 経営戦略

以降のパートを含むフルレポートは以下より無料でご覧になれます

業績動向

中長期成長方針・資本政策

株価インサイト

Appendix

すでに登録済みの方は こちら

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。