寺院資産活用の高収益企業エータイ。永代供養墓のドミナント戦略とは

本レポートは外資系投資銀行・ヘッジファンド出身者が運営するAENTRO Researchと提携し、同社の投資家向けアナリストレポートを限定配信したコンテンツです

1. 会社概要

1-1. サマリー

単なるお墓屋ではなく、寺院の墓域の有効活用と祭祀承継者不在というシニア層の未充足ニーズを、AI選定のドミナントエリアで結合する、永代供養墓専業のプラットフォーマー。これが本レポートにおけるエータイ(369A)の定義である。

エータイは、核家族化と供養価値観の変化という社会構造変化を、「寺院コストフリー・全額費用負担」モデルで受け止める永代供養墓募集代行の専業企業である。

2026年2月末時点で開苑寺院97ヶ寺(3月に+2で99ヶ寺)、累計成約35,467組、全社成約率57.8%を記録し、永代供養墓専業としては初の上場企業となった。2025年8月期売上高2,929百万円・営業利益率24.3%と、高収益性と成長性を両立している。

ここで見落としやすいのは、エータイを「墓石販売業の一種」と読むと、収益構造の読み違いが起きる点だ。同社は石材を売っていない。

建立費を全額負担して寺院の境内に永代供養墓を整備し、見学・成約までの集客・販売を一手に代行し、利用者から受領した志納料の一定比率を手数料として収受する。

つまり、寺院にとっての「コスト負担不要のスペース収益化サービス」と、利用者にとっての「後継者不要の供養パッケージ」を同時に仲介する、B2B2C型の専業プラットフォームである。

この三層モデル――①ドミナント展開、②建立費を含む全額費用負担、③樹木葬・五輪塔など多彩な商品ラインナップ――を同時に実行している事業主体は他に存在しない。

第1章では、この独自ポジションの前提となる会社の輪郭を整理する。

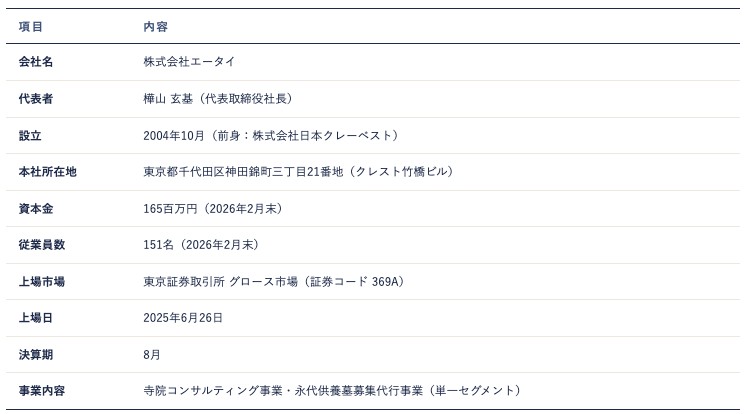

1-2. 会社基本情報

まず押さえるべきは、設立から22年を経て上場した"若くない新興企業"という点である。2004年設立の母体企業が2007年に永代供養墓事業へ参入し、2018年に「エータイ」へ社名変更、2025年6月にグロース市場へ上場したという経緯をたどる。

表1-1. 会社基本情報

有価証券届出書、2026年8月期第2四半期決算説明資料より AENTRO Research 作成

151名の従業員のうち相当数は各寺院の現地見学会・個別相談を担う販売スタッフであり、単なる本社機能ではなく「現場常駐型」の人員構成となっている点は、後述する全社成約率57.8%という高水準を支える根拠になる。

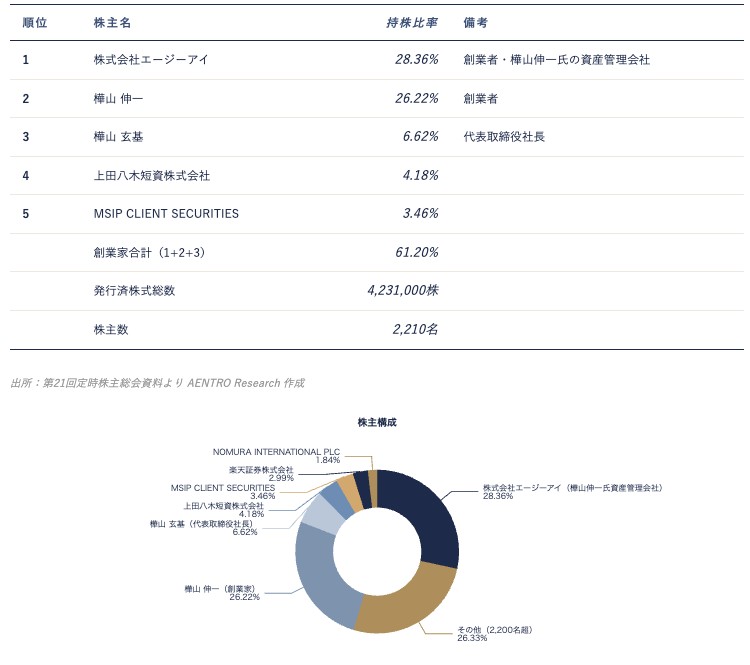

1-3. 株主構成

株主構成は、創業家による実効支配と、短期資金市場関連株主を中心としたバランスで設計されている。

表1-2. 主要株主(2025年8月31日時点)

出所:会社開示資料よりAENTRO Research作成

創業家合計で議決権61.20%を握る構造は、中長期視点の経営判断を可能にする一方で、ガバナンス上の論点(少数株主保護、買収防衛)は、社外専門職による監督機能で補完される設計となっている。

発行済株式4,231,000株・株主数2,210名という規模感は、流動性が限定的な上場1年目のグロース銘柄の典型であり、株価評価の議論は第6章で扱う。

1-4. 理念・ビジョン・ミッション

経営の旗印は、「人と人のこころのつながりをサポートし、社会のこころを豊かにする」を理念、「ポジティブな超高齢社会を創造する」をビジョン、「みんなの未来を安心とワクワクで満たすサービスを提供する」をミッションとする三層構造で掲げられている。

これを分析の言葉に置き換えると、"高齢化を社会課題として憂うのではなく、成長の前提条件として再定義する"という立ち位置になる。

死亡数が2040年にピーク(168万人)を打つことは既定路線だが、エータイは「多死社会」ではなく「祭祀承継者不在シニアの市場」として需要を定義し直している。

会社のメッセージとして各種資料で反復される「安心」と「ワクワク」の2語は、それぞれ寺院の経営安定および利用者の将来の管理不要という安心(安心)と、利用者の供養形態の選択肢拡張(ワクワク)に対応しており、B2B2Cの両サイドを同時に想起させる設計になっている。

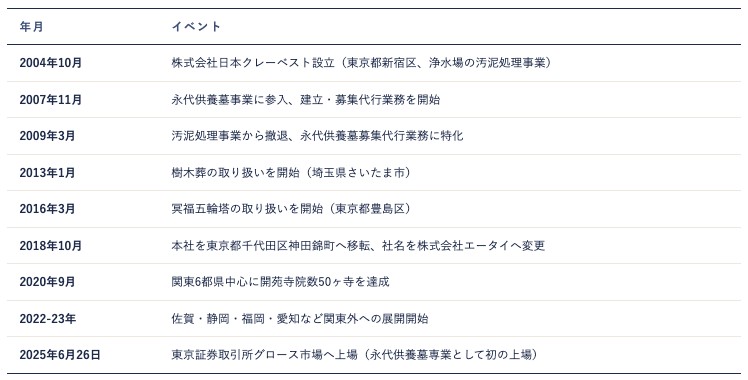

1-5. 沿革

時間軸を整理すると、エータイは「関東ドミナントの確立」「全国化と上場」というフェーズをたどってきた。

表1-3. 主な沿革

有価証券届出書より AENTRO Research 作成

2009年の汚泥処理事業撤退から2018年の社名変更までの約9年は、樹木葬・五輪塔など商品ラインナップを拡張しながら関東でドミナントを構築した"仕込み期"と位置づけられる。

2020年の50ヶ寺達成は関東ドミナントの完成を示す節目であり、2026年2月末の97ヶ寺までの6年間で倍増ペースに入っている。

永代供養墓専業として上場した企業は他に存在せず、"唯一の上場比較対象"というポジション自体が希少価値を持つ。

1-5b. 経営陣

エータイは、創業者・樺山伸一氏(議決権26.22%、資産管理会社エージーアイ経由28.36%を加えると実質54.58%)の子息である樺山玄基氏(議決権6.62%)が代表取締役として経営にあたっている。

創業者の伸一氏は2004年の前身会社設立以降、2007年の永代供養墓事業参入と2009年の汚泥処理事業撤退という事業ピボットを主導し、関東ドミナント構築までの"仕込み期"を率いた人物であるが、現在は経営から完全に離れている。

一方の樺山玄基氏は、関東ドミナント完成後の全国展開フェーズと2025年のグロース上場、上場後のIRと外部対話を担いながら、会社を成長軌道に乗せている。

取締役・監査役は、現役の公認会計士3名(田中佑治、石川大祐、森英之)と弁護士2名(蓑毛誠子、髙橋壮介)に細矢祐輔氏を加えた高度専門職構成で固められており、財務規律と法令遵守の両輪で意思決定に対する監督機能を整える設計である。

永代供養墓事業が「墓地、埋葬等に関する法律」「宗教法人法」「消費者契約法」など複数の法領域にまたがる規制業務であることを踏まえると、この構成は事業特性への直接的な対応と読める。

経営陣の最大の論点は、建立費先行投資を伴う成長フェーズの継続意思決定と、上場企業としての株主対話の深度である。

創業家二代体制は中長期視点の意思決定を担保する一方、"少数株主目線"の補完が社外専門職に委ねられている構造を、市場がどう評価するかが今後の焦点となる。

1-6. ガバナンス

機関設計は「取締役会+監査役会」の伝統的な形式を採るが、社外役員は高度専門職で固められている。

代表取締役社長(樺山玄基)の下に、取締役1名(田中佑治:公認会計士)、社外取締役2名(蓑毛誠子:弁護士、石川大祐:公認会計士)と監査役3名(細矢祐輔、森英之:公認会計士、髙橋壮介:弁護士)が就く構成である。

専門職偏重の設計は、永代供養墓事業が「墓地、埋葬等に関する法律」「宗教法人法」「消費者契約法」など複数の法領域にまたがる規制業務であることへの対応と読める。

社外役員の弁護士が法令遵守、公認会計士が財務規律と内部統制を担うことで、創業家支配61.20%という構造に対する監督機能を整える設計である。

情報セキュリティ面では、ISMS認証(ISO/IEC 27001)およびプライバシーマーク(17004221)を取得している。

見学者の個人情報と志納料決済を扱う業態として、これらの認証は寺院サイドから見た「預託可能性」の担保材料になる。

1-7. ESG・人的資本

創業家議決権61.20%という構造は、ガバナンスの議論では論点だが、人的資本の観点では中長期視点の意思決定を可能にするフェアな側面を持つ。

上場直後に短期利益最大化ではなく建立費先行投資(2026年8月期H1で▲426百万円)を継続できるのは、この資本構造の裏返しでもある。

人的資本の運用では、月次パルスサーベイで従業員151名のエンゲージメントを定量把握し、代表からの「社長通信」および定期的な「社員総会」で経営メッセージを直接伝える設計を採る。

販売スタッフが寺院現地に常駐する分散型組織では、本社と現場の情報非対称が生じやすいが、パルスサーベイ+社長通信+社員総会の三点セットはこれを補完する運用である。全社成約率57.8%という業界水準を凌駕する数字の背景には、個々の販売スタッフの顧客対応品質と、それを維持する組織文化がある。

エータイは、2004年設立・2025年上場の"若くない新興企業"であり、永代供養墓専業としては業界初の上場事例である。創業家が議決権61%超を握りながら、社外専門職による監督と月次パルスサーベイによる組織運営で、固定費先行型の成長投資を走らせる構造が整理できる。

では、この三層モデル(ドミナント×全額負担×多彩ラインナップ)は、実際に何をどう売り、どのように利益を生んでいるのか。第2章では、建立費全額負担と5年償却サイクルが作る"擬似ストック型"の収益構造と、全社成約率57.8%を支える現場設計を解剖する。

2. 事業内容

事業を理解するうえでまず押さえるべきは、同社を単なる「お墓屋」として捉えないことである。

実態は、寺院の墓域に建立費全額負担で永代供養墓を企画・建立し、志納料の一部を募集代行手数料として受領するかたちで寺院の墓域を有効活用する、永代供養墓専業のプラットフォーマーである。

表面上は単発の販売フローに見えるが、実態は1寺院あたり400〜500基を5年で償却し、完売を見越して事前に第2期を増設する"5年サイクル"の擬似ストック型モデルとして読むべきである。

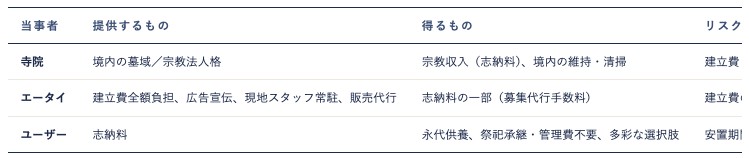

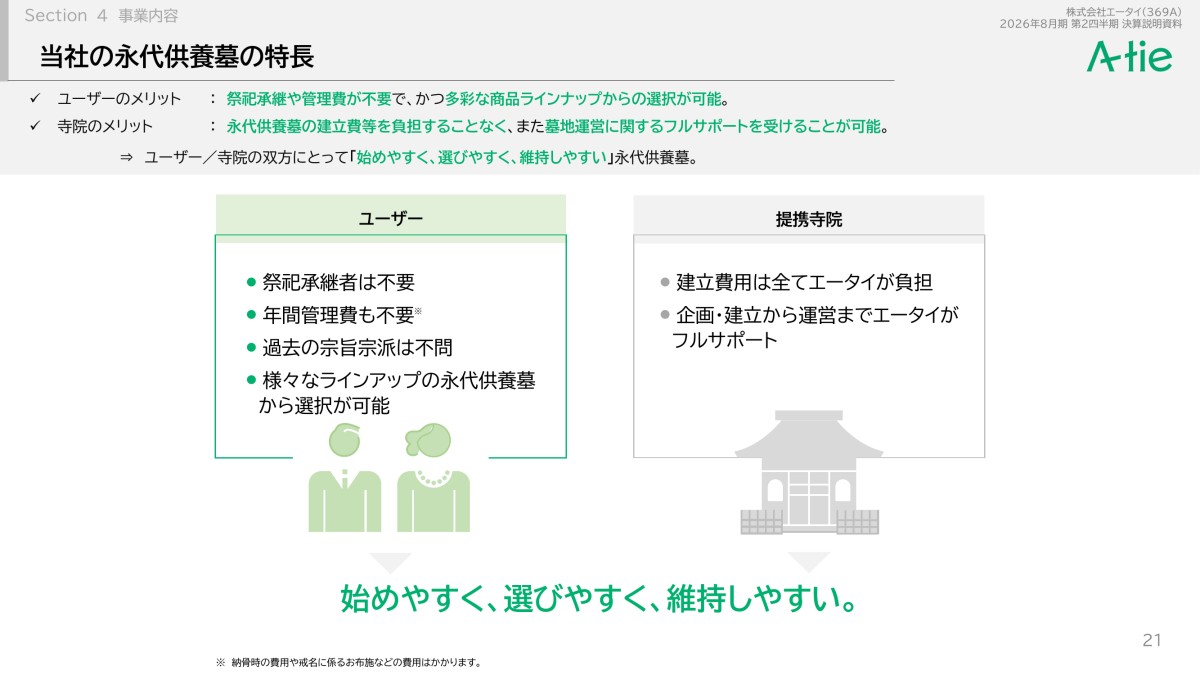

2-1. ビジネスモデル全体像 — 寺院コストフリーの三者構造

同社のビジネスモデルは、寺院・エータイ・ユーザーの三者関係に整理される。エータイは提携寺院と募集代行契約を締結し、永代供養墓の企画・建立から広告宣伝・販売・メンテナンス・納骨までを一気通貫で受託する。

建立費用(400〜500基/1期)はエータイが全額負担する。ユーザーが支払う永代供養墓購入代金は、契約に基づく分配精算を経て、エータイが募集代行手数料を受け取る。

この構造の核心は"寺院コストフリー"である。寺院側は供養以外の費用を一切負担せずに墓域を有効活用できる。

ユーザーは祭祀承継者や管理費の心配から解放され、多彩な価格帯・形態の中から商品を選べる。エータイは建立費を先行投資するかわりに、5年以上の長期にわたる募集代行権を確保する。三者それぞれに合理性が立つ設計である。

q2_FY2026_setsumeikai Page 37、q3_FY2025_setsumeikai Page 31 より AENTRO Research 作成

ここで見るべきは、寺院側の費用負担がゼロに設計されている点である。個別寺院が自前で永代供養墓を立ち上げる場合、建立費の先行投資・広告費・人員配置をすべて自己負担する必要がある。

エータイはそれを引き受けることで、寺院側の意思決定ハードルを大きく下げ、提携寺院数を累計97ヶ寺(2026/2末、3月時点で99ヶ寺)まで積み上げてきた。

2-2. 収益構造 — 5年償却サイクルが生む擬似ストック性

同社の収益構造を一言で言えば、「建立費先行投資 → 長期前払費用計上 → 5年均等償却 → 完売を見越して事前に第2期増設」という5年サイクルである。これが単発フロー型ではなく擬似ストック型と読むべき最大の根拠となる。

具体的な数値感は次の通り。1寺院あたり平均400〜500基を1期分として建立する。建立費はBS上「長期前払費用」として資産計上され、5年間で均等償却される。2026/2末の長期前払費用残高は1,490百万円で、これが未償却の建立費ストックとなる。

注目すべきは、1期分(400〜500基)の完売を見越して、同じ寺院で第2期・第3期の増設建立が行われる点である。

新規提携時点から「増設建立の余地・境内の広さ」が選定基準に組み込まれており、1ヶ寺1回限りの取引ではない。

同社のQ&AでもQ5で、完売後も「増設建立の可能性と既存区画のメンテナンス・募集代行」が継続する構造であることが明言されている。1寺院当たり売上高が2020/8期の33百万円から2026/8期H1の35百万円まで安定的に35前後で推移しているのは、増設サイクルが機能している証拠である。

ここで見るべきは、固定費が支配的な費用構造である。Q6にある通り、変動費は広告宣伝費などに限られ、建立費(固定資産化後の償却)・現地スタッフ人件費・本社費など固定費の比率が高い。

売上が拡大すれば営業利益率が上昇しやすい構造で、FY2025の売上+23.3%に対し営業利益+40.9%という"増収率<増益率"のトレンドはここに由来する。

繁閑性についても触れておく。Q7・Q8にある通り、見学者はシニアが中心のため寒い1〜2月(2Q)や暑い7〜8月(4Q)は足が遠のく傾向があり、秋〜冬にかけての1Qと春〜夏にかけての3Qが繁忙期となる。

FY2024以降の四半期推移を見ても2Q・4Qの売上・営業利益率が相対的に低い。これは事業特性上の構造的季節性として前提に織り込む必要がある。

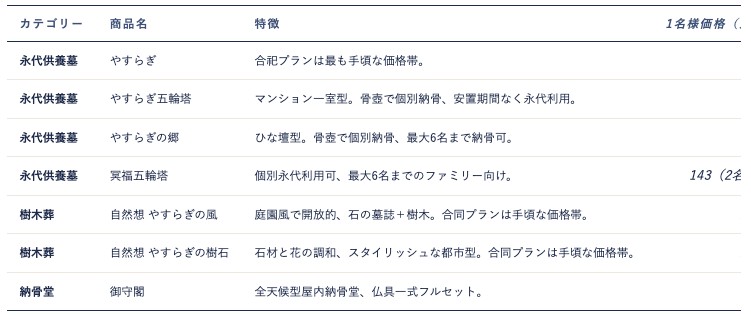

2-3. 商品ラインナップ — 多彩な価格帯でニーズに応える

ユーザーに向けた価値提供の核は、3カテゴリー7商品の多彩なラインナップである。ニーズ・予算・安置形態ごとに細かく分岐させることで、見学客の購入確率を上げる設計になっている。

q2_FY2026_setsumeikai Page 12、growth_potential_latest より AENTRO Research 作成

ラインナップの幅は、10万円の合祀プランから143万円のファミリー永代個別プランまで約14倍の価格幅を持つ。

注目すべきは、この幅がそのまま「見学客を取りこぼさない仕組み」として機能している点である。予算制約の強いシニアにも、祭祀承継不要で家族単位の永代個別を望む層にも、同一寺院内で提案可能。これが全社成約率57.8%(2026/8期H1)という高水準を支えている。

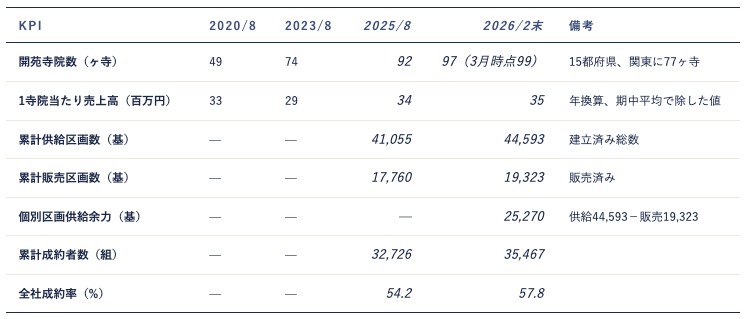

2-4. KPI体系 — 寺院数×単寺院収益×余力の三層

同社のKPIは、①開苑寺院数、②1寺院当たり売上高、③区画供給余力の三層で読むと構造が明瞭になる。

q2_FY2026_setsumeikai Page 3・11・31、setsumeikai_FY2025、q3_FY2025_setsumeikai Page 22 より AENTRO Research 作成

ここで見るべき数字は3つ。開苑寺院数が5年半で49→97とほぼ倍増したこと。1寺院当たり売上高が33〜35百万円のレンジで安定していること。そして、2026/2末時点で25,270基の未販売区画余力を抱えていること。

この3点は「寺院拡大が単寺院収益を希釈していない」かつ「既建立の売上余力が積み上がっている」ことを意味する。単純計算で200億円超の潜在志納料のストックとなっているとみられる(そこから募集代行手数料分の一部が順次エータイの売上に転化する)。

TAMの視点では、既存展開エリアの関東6,300ヶ寺がアプローチ可能寺院として残存する。現状97ヶ寺はそのわずか1.5%にすぎない。

詳細は第3章で扱うが、単寺院収益35百万円×寺院数という単純乗算でも、成長余力の厚さは直感的に把握できる。

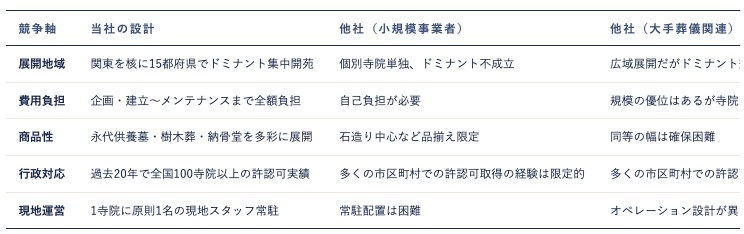

2-5. 競争優位 — 他社が同時実行できない三層モデル

同社の競争優位を一言で言えば、「①ドミナント②全額費用負担③多彩ラインナップ」を同時に実行する事業主体が他に存在しない点である。

個別寺院は2-3で示した価格帯の幅を持たず、全国展開する葬儀・仏事企業は寺院との募集代行契約型ビジネスに深く踏み込めない。

Q1でも「特定エリアへのドミナント展開・企業側の費用全額負担・多彩な商品性という3要素を併せ持つ事業者は他に見当たらない」と明言されている。

q2_FY2026_setsumeikai Page 19・37、growth_potential_latest より AENTRO Research 作成

問われるのは、三層のどれか1つではなく3つを同時実行する設計そのものが参入障壁という点である。全額費用負担は資本力を要する。

ドミナントは寺院開拓の営業力とAIを用いた寺院選別を要する。多彩なラインナップは商品開発と建立経験の蓄積を要する。

この3つをバラバラに追う事業主体はいても、全てを束ねて同時に回す事業主体はいない。これが同社の「永代供養墓専業として初の上場企業」という立ち位置を支えている。

現地スタッフ常駐の点は補足しておく。1寺院に原則1名のスタッフが広告宣伝・見学対応・清掃・納骨手続きまで一貫して担う。

Q4で強調されている通り、見学者の悩みに寄り添って提案するこの体制が、次節で扱う紹介循環の温床となっている。

2-6. 紹介循環の構造 — 自己強化するストック性

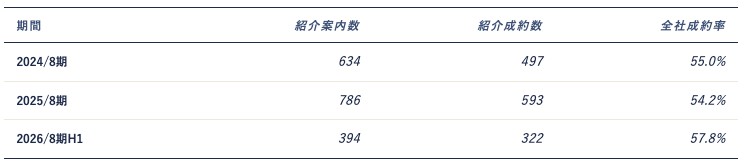

同社の収益の擬似ストック性を最も直接的に支えているのは、既存ユーザーからの紹介循環である。2026/8期H1時点で紹介案内数394件に対して成約322件。全社成約率57.8%を大きく上回る水準である。

q2_FY2026_setsumeikai Page 22・31 より AENTRO Research 作成

ここで見るべきは、紹介経由の見学客は通常の1.4倍程度の確率で成約するという事実である。つまり既存顧客基盤そのものが、次の顧客を連れてくる営業資産として機能している。

提携寺院数が積み上がり、累計成約者数が35,467組に達したことで、この紹介循環は年々太くなっている。

鎌倉新書主催の終活アワードで5年連続(2021-2025)特別賞受賞という第三者評価も、紹介される側の信頼感を強化する。

この自己循環が「単発フロー」の誤読を明確に否定する。一つの寺院で建立・販売・増設・販売を繰り返していくサイクルが紹介循環と接続することで、次のサイクルへと継続的につながっていく。

会計上のストック収入科目はないが、事業実態としてのストック性は十分に存在する。Q5で会社自身が「現在比して高位かつ安定的な売上の維持が見込める」構造と述べているのはこの意味である。

ここまで見てきた通り、エータイの事業内容は「寺院コストフリーのパッケージ」「5年償却サイクル」「紹介循環の擬似ストック性」という3つのキーワードで整理できる。

単発フロー型ではなく、5年サイクルの擬似ストック型として読むべきモデルである。1寺院当たり35百万円・開苑97ヶ寺・全社成約率57.8%という3指標は、そのモデルが実際に機能していることを数字で裏付ける。

ではなぜこの戦略が今この時点で効くのか。市場全体が縮む中で"永代供養墓への需要シフト"を取りに行くロジックと、関東6,300ヶ寺というTAMをドミナント戦略で刈り取る必然性は、次章で詳述する。

3. 経営戦略/市場環境

以降のパートを含むフルレポートは以下より無料でご覧になれます

ディスクレーマー(免責事項)

本レポートは対象企業についての情報を提供することを目的としており、投資の勧誘もしくは推奨を意図しているものではありません。本レポートに記載されている数値や情報等の正確性については一切保証するところではございません。本レポートは対象企業からの委託に基づき株式会社AENTROにて作成し、対価として報酬を得ています。株式会社AENTROの役員・従業員は対象企業の有価証券について売買等の取引を行っているか、将来行う可能性がございます。本レポートに基づいた取引等については株式会社AENTROは一切責任を負いません。本レポートの著作権は株式会社AENTROに帰属するため、複製物の配布・転用・修正は固く禁じます。

すでに登録済みの方は こちら

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。