D2C事業で70億円を稼ぐポイ活サイト最大手セレス。ポイント事業60%成長の裏側と垂直統合モデル

セレスはポイントサイト最大手「モッピー」を運営する企業です。ポイントサイトというとニッチで成熟したアフィリエイトメディアをイメージされるかもしれませんが、同社のポイントサイト事業は直近YoY+62.1%で成長しており、粗利率も足元3年で17.5%pt改善。

更にD2Cブランドも自社で立ち上げインソールやピルをオンラインで販売し、売上70億円規模の事業に成長させることに成功。ファクタリング、暗号資産取引所、オンライン診療等もグループに抱え、印象と異なる高い利益成長率を実現しています。

本日は同社のポイントサイトの成長率加速・粗利改善の裏側と、D2Cブランドを含めた垂直統合モデルと、今後の成長戦略について考察していきます。

黎明期のスマホ全振りで業界一位に

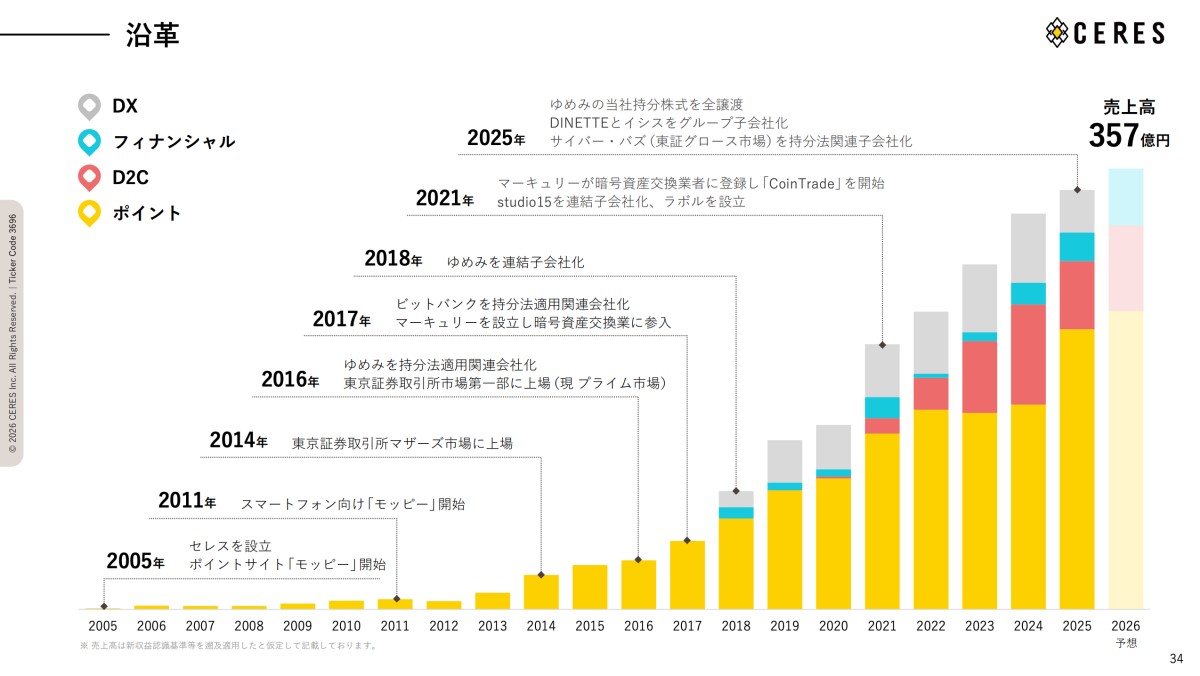

セレスは2005年1月設立されており創業者は現代表の都木聡氏です。野村證券、サイバーエージェントの社長室長を経て32歳で起業。

事業の着想は2004年に「おサイフケータイ(FeliCaチップ)」がガラケー向けに実装されたことがきっかけで、2005年5月にガラケー向けポイントサイト「モッピー」をローンチしたのが事業の出発点です。

同社の躍進のきっかけは2011年頃のスマホシフトで、当時ポイントサイト市場はいまだにPCが主戦場で、ガラケーや普及前のスマホの市場規模は限定的でした。

しかし、同社はスマホの将来的な普及を見込みリソースのほぼ全てをスマホに投資し、PCビジネスが大きくその波に乗り遅れた競合を捲り、業界一位の座を確保するに至っています。

そして、ポイントサイト事業が順調な成長を続け、2014年10月には東証マザーズ、2016年12月に東証一部、2022年4月にプライム市場へ移行。

2026年12月期第1四半期 決算説明資料

上場後の2017年以降は新事業の立ち上げも進めており、D2C・暗号資産・ファクタリング等の事業を開始し、上場後も継続的な成長を実現しています。

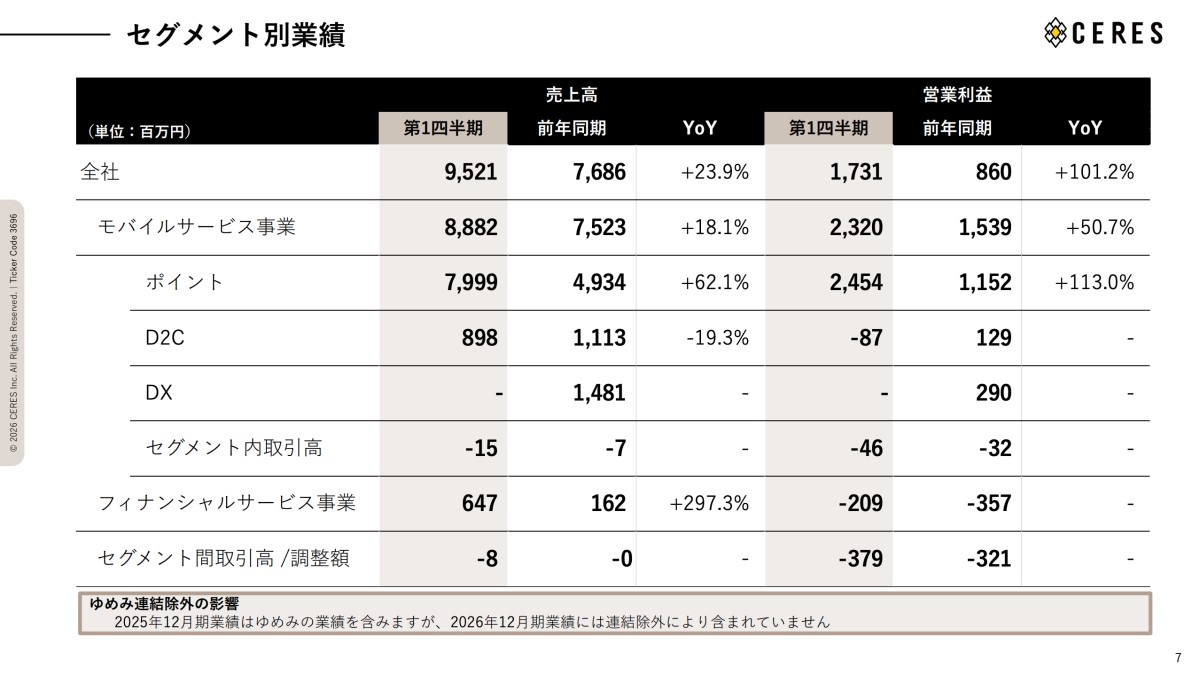

足元の業績に目を向けると進行期の2026年12月期は、1Q時点で売上高95.2億円(YoY+23.9%)、営業利益17.3億円(+101.2%)と、売上高以上に営業利益率の大きな改善が見られます。

更にセグメント別に見ると、主力のポイントサイト事業がYoY+62.1%、営業利益も同+113.0%と全社の成長・利益改善のドライバーになっていることが分かります。

一方でD2C事業は前期比で減収・減益、フィナンシャルサービス事業は今だに赤字となっています。

2026年12月期第1四半期 決算説明資料

歴史が長い主力のポイントサイト事業の急成長は何が要因となり実現されているのでしょうか?

ポイントサイト事業の再加速と継続的な粗利改善要因

この記事は無料で続きを読めます

- D2Cブランド——なぜポイントサイト屋がインソールとピルを売れるのか

- ポイントサイト・D2Cブランドを中心としたロールアップM&A

すでに登録された方はこちら

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。