宿泊予約サイト→施設買収/再生事業への参入。非連続成長を目指すブッキングリゾート

一時期IT事業者がサービス提供先の業態を買収し、ベンダーからの業態転換を図るトレンドがありましたが、それを宿泊業界で実現しているのがブッキングリゾートです。

同社は自社で高級ヴィラ/グランピング施設やペット同伴可能な小規模宿泊施設への集客支援を手掛けながら、自らも施設を運営。さらに自社のBSから資金を投じる形で宿泊施設を買収・再生する事業にも参入。

本日は同社の、40%という高い利益率の既存事業の上に、非連続な成長が可能な再生事業が乗る、二階建て構造のビジネスモデルについて考察していきます。

グランピング・ペット特化の集客プラットフォーム

ブッキングリゾートは2013年設立、2025年2月に東証グロース市場へ上場した大阪本社の企業です。食品スーパーやリゾート施設を運営する「にしがきグループ」傘下のエス・エヌ・ホールディングス(持株比率43.7%)を親会社に持ちます。

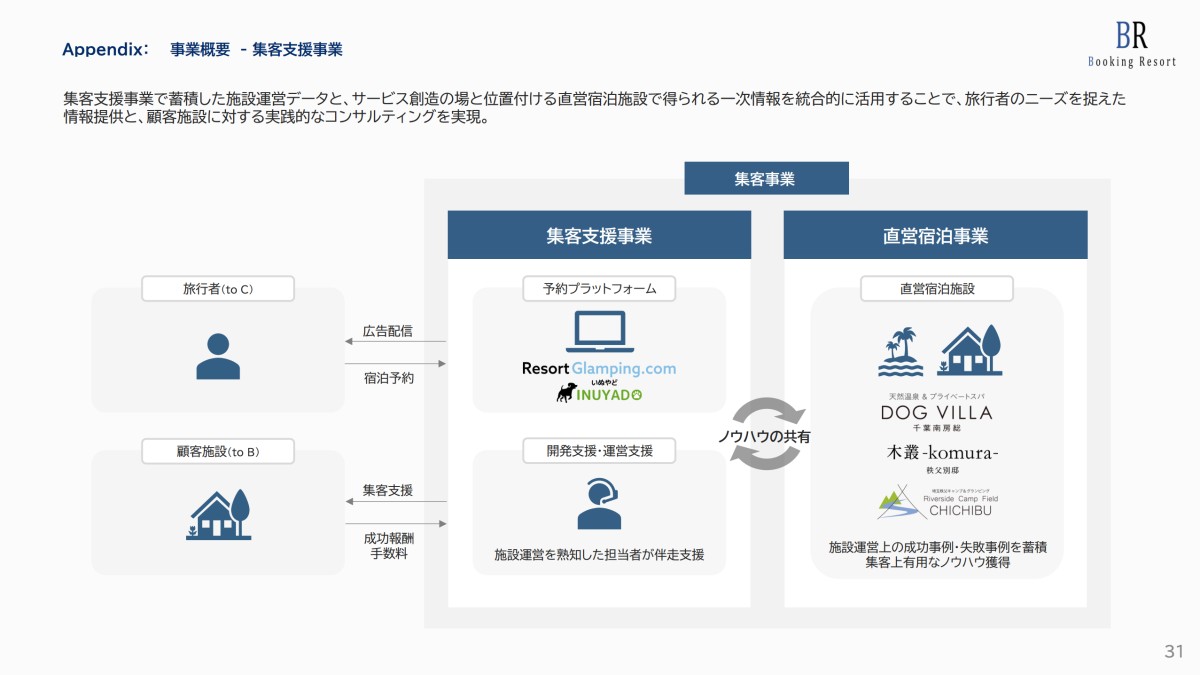

事業は、グランピング施設・リゾートヴィラ専門の予約サイト「リゾートグランピングドットコム」と、ペット同伴旅行に特化した「いぬやど」(会員6万人超)の2つの予約プラットフォームを運営する集客支援事業が売上の約88%を占め、自社でも施設を運営する直営宿泊事業(約12%)がそれを補完する構造です。

2026年4月期 第二四半期 決算説明資料

直近の2025年4月期実績は売上高14.56億円(前年比+37.5%)、営業利益5.15億円(同+34.4%)。営業利益率は35.4%に達しています。

2026年4月期の上半期(中間決算)では売上9.69億円、営業利益4.13億円と営業利益率42.6%にまで上昇しており、利益率はさらに改善傾向です。

2026年2Q時点で掲載施設数は409施設(前年比+20.0%)、掲載客室数は2,852室(同+25.6%)。更にADR(平均客室単価)は7.8万円前後で推移しており、オフシーズンでも7万円台〜8万円台という高い水準を維持。

掲載施設数こそ大手のOTAと比較すると相対的に多くないものの、同社のターゲットは滞在自体が目的のリゾート施設となっているため、一般的なビジネスホテルと比較して単価が圧倒的に高い点が特徴的です。

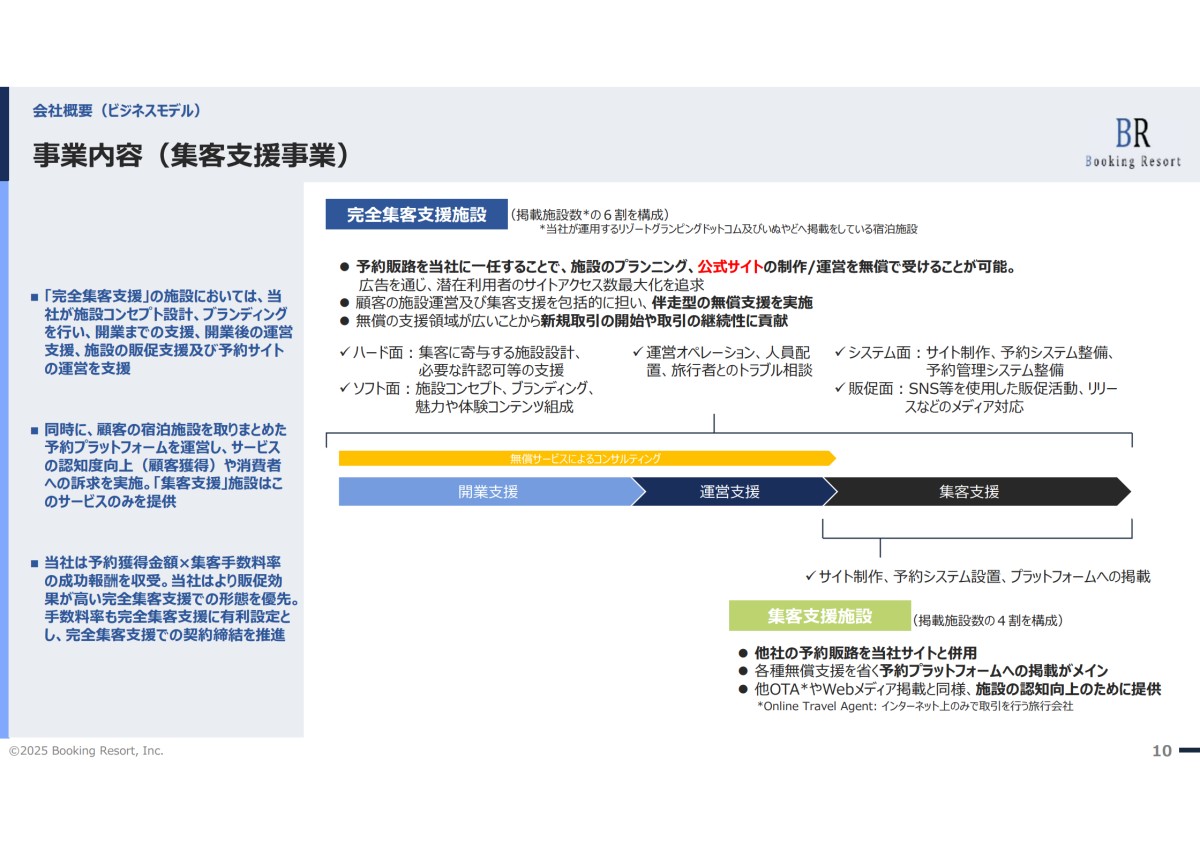

同社の主力の集客支援事業には「集客支援」と「完全集客支援」の2つの契約形態が存在。2024年11月時点で掲載345施設のうち210施設(60.9%)が完全集客支援を選択しており、これが売上の約9割を占めます。

-

集客支援(テイクレート12%):施設は楽天トラベルやじゃらんなど他のOTAも併用し、同社プラットフォームは販路の一つとして利用

-

完全集客支援(テイクレート10%):施設の予約販路を同社に一本化。同社が施設個別の予約サイト構築、PR/広告運用、運営・開発コンサルティングまですべてを巻き取る

事業計画及び成⾧可能性に関する事項(25年2月)

どちらの形態でも固定費は発生せず予約金額に対して成功報酬の形で収益が発生する、宿泊施設からすると始めやすい、同社側からするとややリスクをとった形態であると言えます。

更に同社がPR/広告運用、運営や開発のコンサルまで踏み込みリスクを取り、広告費持ち出しで集客支援を行う完全集客支援の方が、Take Rateが低い点にも注目すべきです。

同社のビジネスがこのようなリスクをとった契約形態で成立するポイントはどこにあるのでしょうか?

また、じゃらんや楽天トラベルといった既存のOTAが多数存在する中、宿泊施設にとっての同社の価値はどこにあるのでしょうか?

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。