産業廃棄物処理で利益率40%超。ミダックの『埋めて儲かる』地域独占ビジネス

営業利益率が30%を超える事業者は、限界費用がほぼゼロのソフトウェアビジネスや、一件あたりの単価が極めて高いM&A仲介業など、ごく一部の業種に限られます。

産業廃棄物処理を手がけるミダックホールディングス(6564)は、営業利益率41.6%(FY2025)というビッグテック並みの収益性を実現する稀有な企業です。

本日はミダックHDの異常なまでの稼ぐ力を支える地域独占型のビジネスモデル、そしてM&Aを軸とした関東圏攻略の成長戦略について考察し、同社の稼ぐ力に迫っていきます。

浜松の清掃業者から70年かけて東証プライムへ

産業廃棄物とは何か

日本の廃棄物は大きく一般廃棄物と産業廃棄物に分類されます。一般廃棄物は家庭から出るゴミが中心で、処分責任は市区町村にあります。一方、工場や建設現場から出る産業廃棄物は、排出した事業者自身に処分責任がある構造になっています。

環境省のデータによれば、産業廃棄物の総排出量は2023年は年間約3.65億トン。一般廃棄物の約4,000万トンと比べると実に9倍以上の規模であり、廃棄物ビジネスの主戦場は意外なことに産業廃棄物側にあることが分かります。

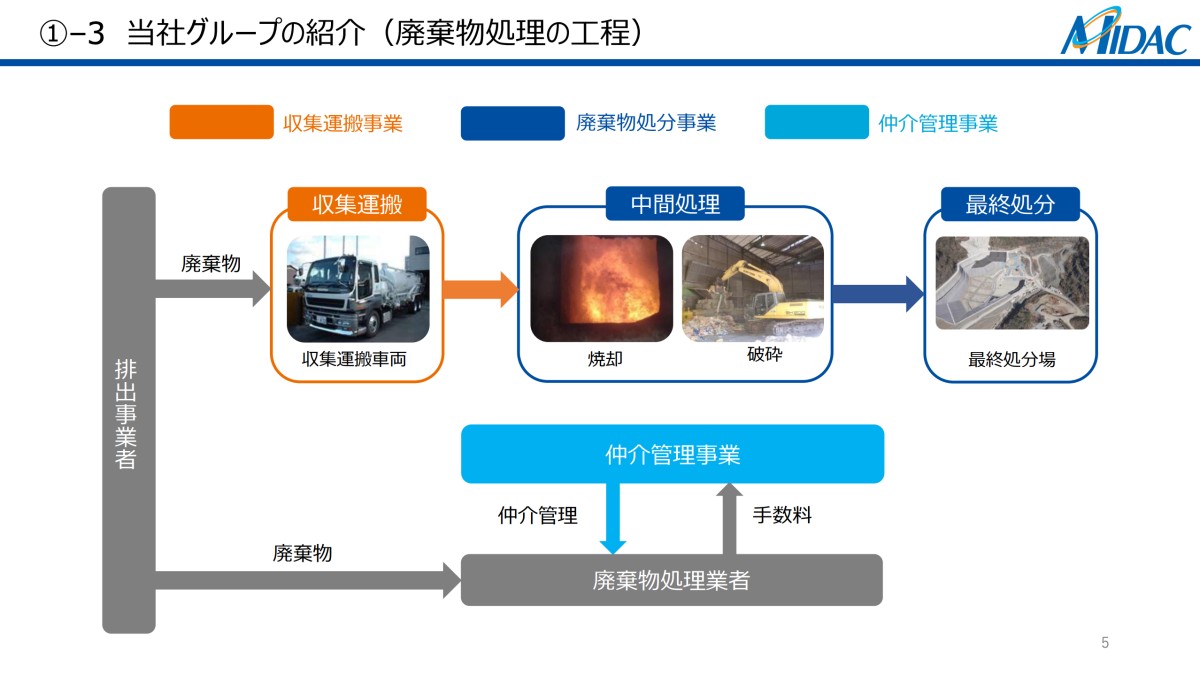

産業廃棄物が最終処分されるまで

排出された産業廃棄物は、以下のフローで処理されます。中間処理の過程で減量化(43.4%)されつつ再生利用(54.2%)に回されるため、最終処分=埋立が行われるのは全体の2.4%に過ぎません。

裏を返せば、この2.4%を受け入れる最終処分場は極めて希少な存在であり、ここにミダックの収益性の源泉があります。

株式会社 ミダックホールディングス 2025年3月期 決算説明資料

創業からIPOまで

ミダックの起源は1952年、浜松市で「小島清掃社」として創業したところまで遡ります。1964年に法人化し、1996年に現社名「ミダック」に商号変更。一般廃棄物の収集運搬からスタートし、産業廃棄物処理、中間処理施設の運営、そして最終処分場の保有へと事業領域を段階的に拡大してきました。

転機となったのが2015年の三生開発の買収です。浜松市で管理型最終処分場を運営する同社(後にミダックはまなに改称)を取得したことで、収集運搬から最終処分までの一貫処理体制を確立。

2017年12月に名証二部に上場、翌年東証二部に重複上場し、2019年には東証一部・名証一部に昇格。2022年の市場再編を経て現在は東証プライムに上場しています。浜松の清掃業者が70年かけて東証プライム企業となったのです。

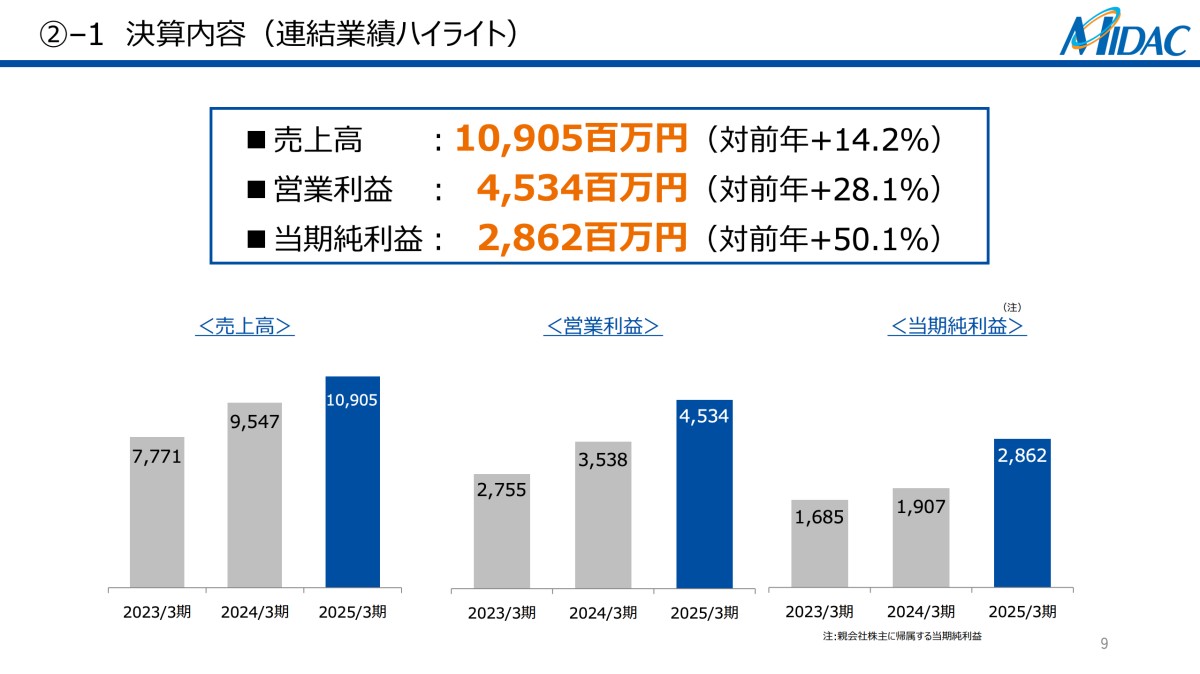

足元の業績は売上高がYoY+14.2%の109.1億円、営業利益率は41.6%と極めて高い水準となっています。

更に利益率はFY23の35%台から41%台へと成長とともにマージンが拡大している点も特筆すべきと言えます。

株式会社 ミダックホールディングス 2025年3月期 決算説明資料

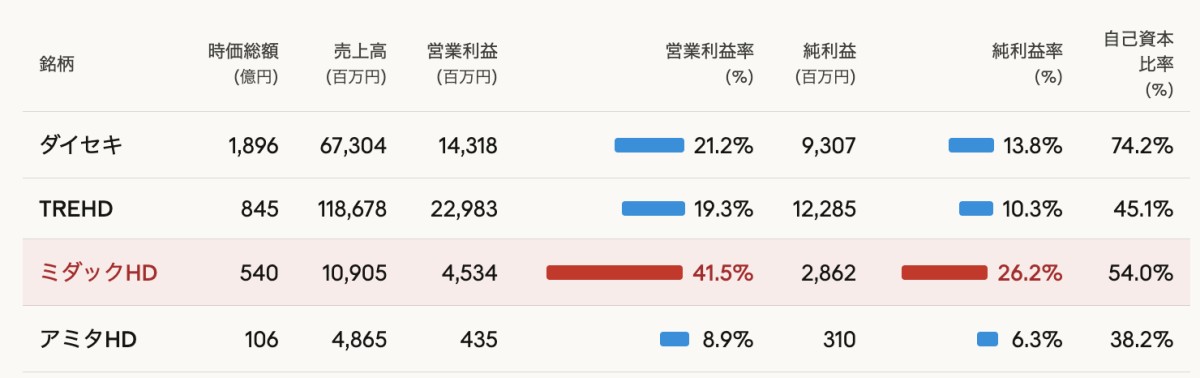

更にこの異常な利益率の高さは同業他社と比較すると一目瞭然で、ミダックは同業の2倍以上の営業利益率を稼ぎ出していることが分かります。

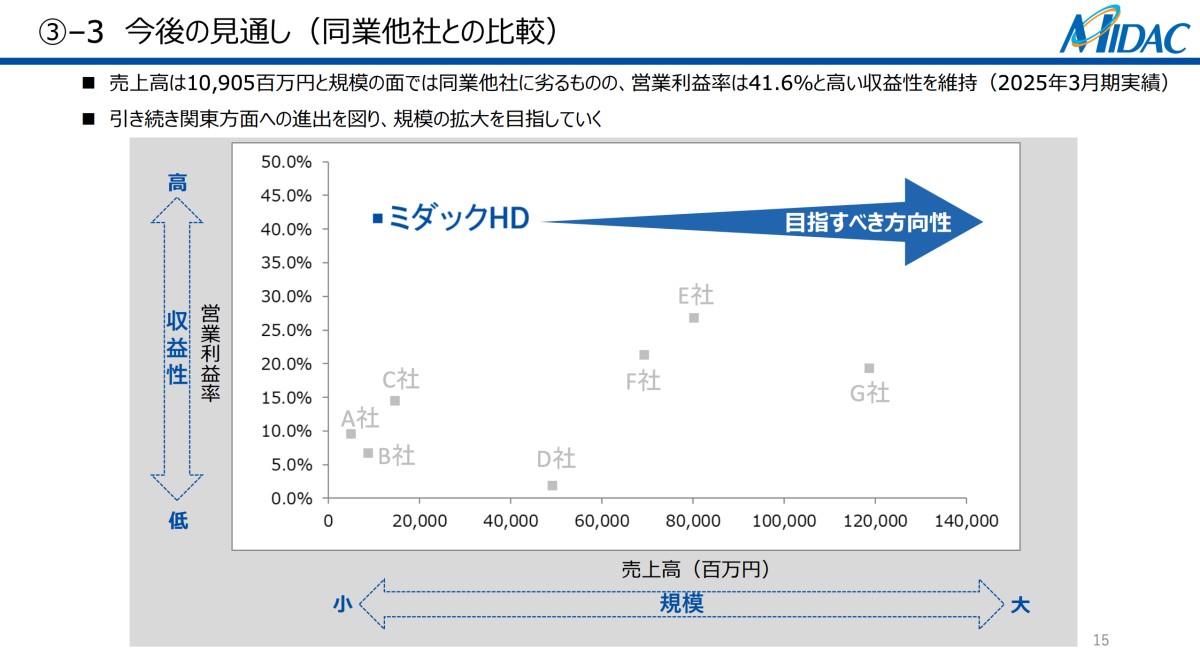

売上規模ではダイセキやTRE HDに大きく劣りますが、営業利益率は業界2位のダイセキの約2倍。規模が10倍以上のTRE HDと比べても利益額は遜色ありません。

同社のこの圧倒的な収益力の源泉はどこにあるのでしょうか?

各社IRより筆者作成

株式会社 ミダックホールディングス 2025年3月期 決算説明資料

圧倒的な稼ぐ力の源泉。管理型最終処分場という「金脈」

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。