中古車流通の見えない寡占企業。利益率52%・時価総額8,000億円を実現するユー・エス・エス

消費者として中古車を売買する時、目に入るのはガリバーやネクステージといった買取・販売店です。しかしその裏側には、消費者からは見えない巨大な業者間取引市場——オートオークションが存在します。

中古車が消費者から買い取られ、次の消費者に届くまでの間に、大半の車両がこのオークションを経由します。

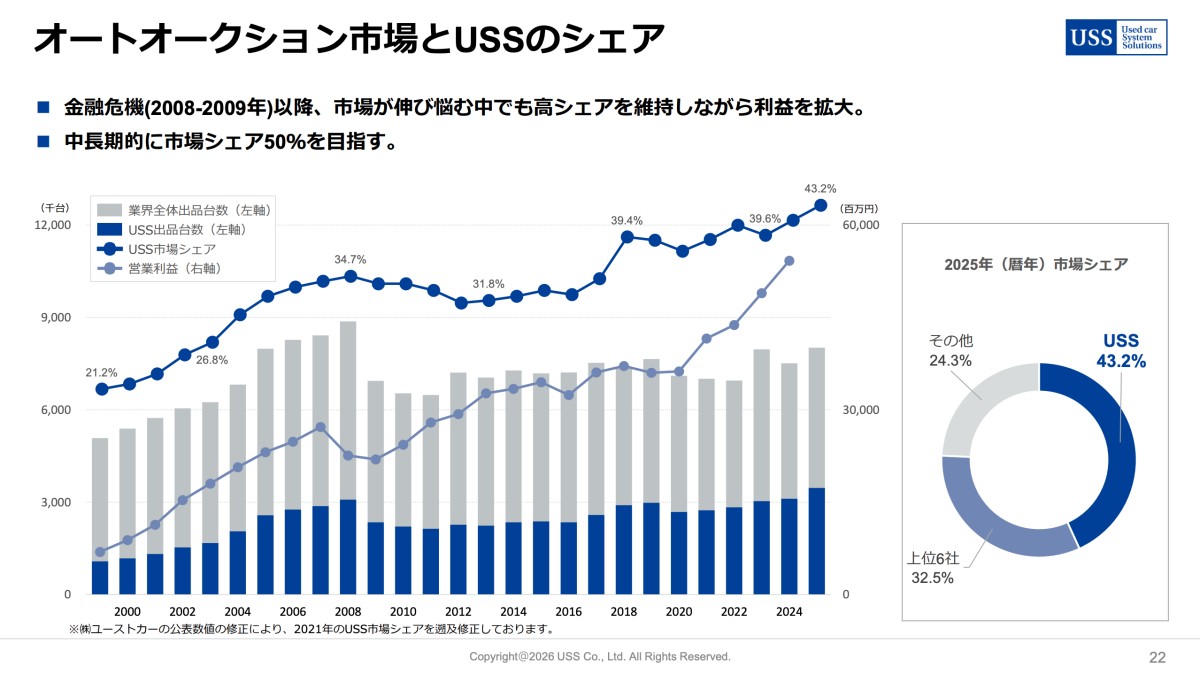

そしてこの市場でシェア43.2%を握り、事実上の業界標準インフラとなっている企業が、ユー・エス・エス(4732)です。

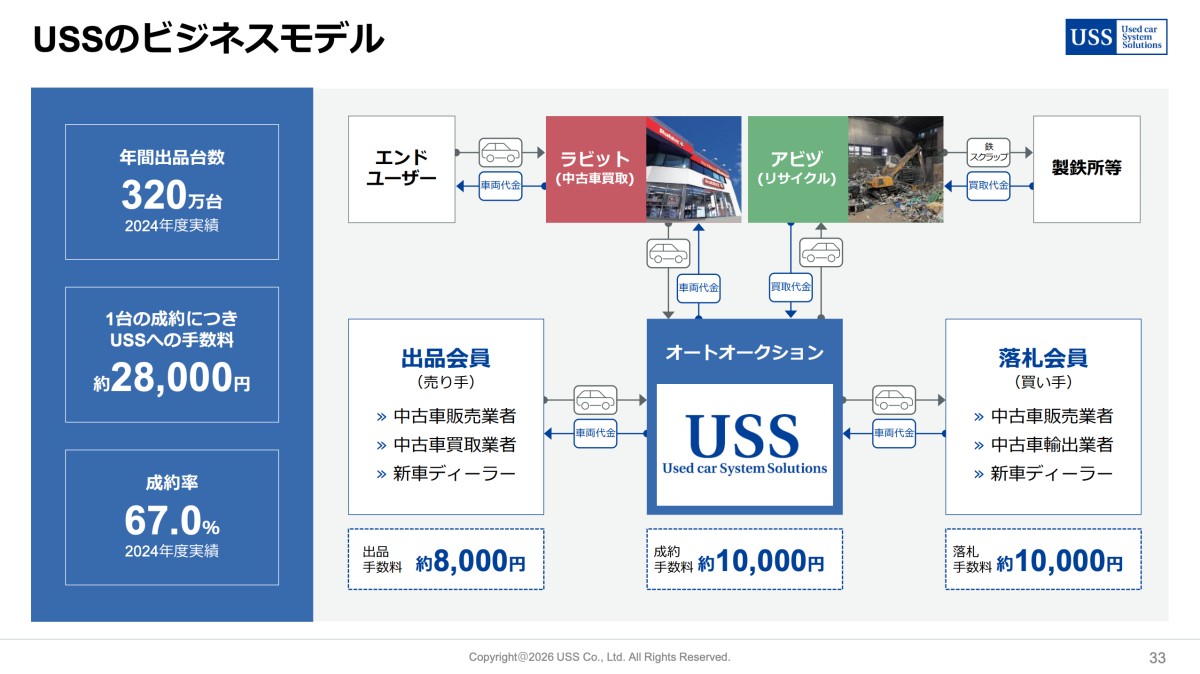

同社のビジネスモデルは、自ら中古車を売買せず、取引の「場」を提供して売り手・買い手の双方から手数料を取るプラットフォームモデルです。

在庫リスクや仕入れコストはゼロ、営業利益率は全社で52%(オークション部門に限れば65%)、で時価総額はなんと約8,000億円に達します。

本記事では、この「見えない寡占企業」のビジネスモデルと、50%超の営業利益率とシェア41%を同時に実現できる構造的な背景を読み解きます。

中古車流通のインフラを担う寡占企業

消費者が車を売ると、買取店やディーラーがそれを引き取ります。

その買取店が自分の店頭で売り切れるとは限りませんが、ここで登場するのが業者間のオートオークションです。

USSはこの買取店が出品し、全国の販売店やディーラーが入札して仕入れる場を運営することで、市場に「流動性」を提供しています。

上流の買取店は買い取った車が売れなければ在庫リスクを負い、下流の販売店は仕入れた車の価格変動リスクを負います。

一方、オークション運営者は車両を一切保有せず、取引が成立するたびに手数料を得るだけ。バリューチェーン上で最もリスクが低く、最も安定的に利益が上がるポジションです。

そしてUSSはそこでシェア43.2%を握り、関東、東海、近畿の三地域の大型会場をおさえています。

2025年度第3四半期決算説明資料

ガリバーのような大手チェーンも、個人経営の中古車店も、USSを経由しなければ効率的に車両を流通させられないため、業界の「必要不可欠な仕入れと販売のインフラ」であると言えます。

オートオークション業界にはUSSのほかに、トヨタ系のTAA(シェア推定10〜12%)、ディーラー組合系のJU(同8〜10%)、その他地域会場(合計約25%)が存在します。

しかし2位以下はいずれも個社で10%前後に留まり、USSの業界内でのポジションは極めて磐石なものになっています。

USSの収益モデルはきわめてシンプルで、車を出品する売り手から出品料と成約料、落札する買い手から落札料の両手取りモデルとなっています。

1台の成約あたり約2.8万円が年間214万台の成約に対して積み上がる構造となっており、制約しなくても出品料で同社は潤う仕組みになっています。

2025年度第3四半期決算説明資料

USSには中古車買取販売やリサイクルといった事業もありますが、利益構造の実態はオークション事業の圧倒的な一本足です。

オークション事業が営業利益全体の98%を稼ぎ出しており同社の利益の源泉です。全社の営業利益率52%も十分に高いですが、オークション部門単体では65%に達します。

さらに驚くべきことに、同社の営業利益率はFY23 49.3%→FY25 52.1%と、現在進行形で毎年約1ポイントずつ拡大し続けているのです。

なぜ同社はこのような圧倒的な利益率の高さと継続的な利益率改善を実現できるのでしょうか?同社のビジネスモデルを整理しつつ儲けの源泉を考察していきます。

シェア43%を核とした3層の高収益モデル

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。