PE傘下のIPパブリッシャー『オーバーラップHD』。再現性の高い漫画・ラノベ制作プロセスとは

IPビジネスは一般に当たり外れの大きい、ハイリスクハイリターンな性質で再現性を担保するのが難しいと言われています。

しかしリスクと投資を抑え再現性高くヒットIPを創出して安定成長し、EBITDAマージン40%という高い収益性を実現している企業が存在します。

それが新規上場のオーバーラップHDで、韓国のWebtoonスタジオに近い手法で安定的に漫画やラノベからヒットIPを連発。

本エントリでは同社の、低リスクミドルリターンで高収益なビジネスモデル、ヒットIPを再現性高く創出する仕組み、今後の成長戦略について考察していきます

ニッチジャンルに強み。PE傘下のIPパブリッシャー

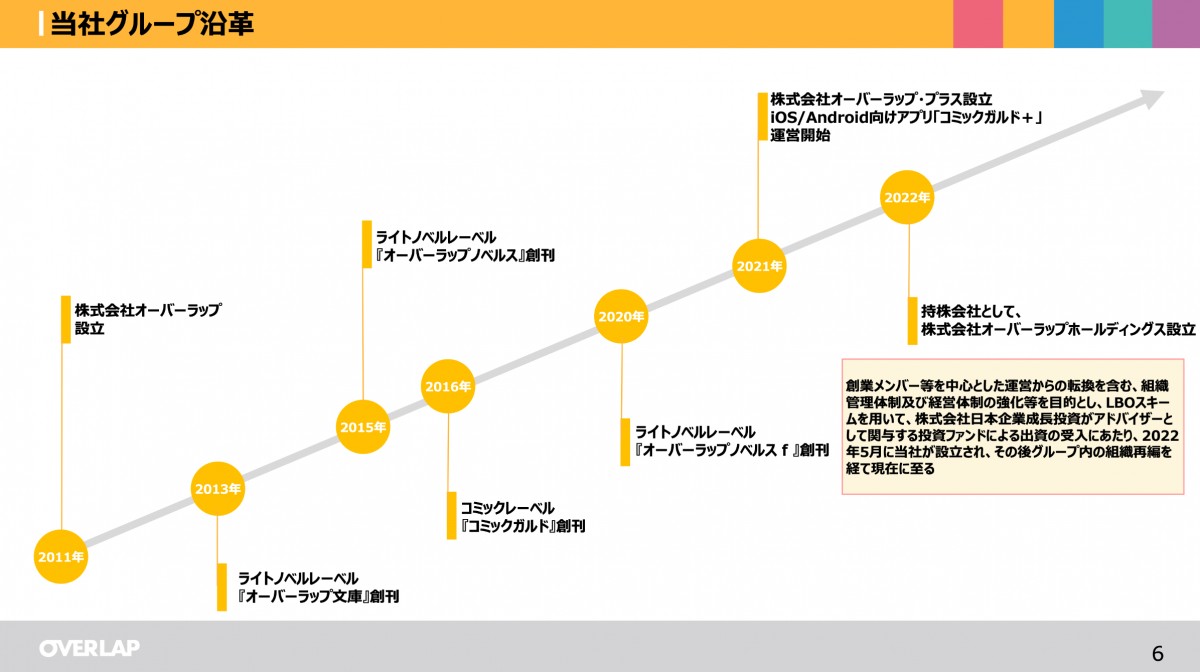

同社の実質的な創業は2012年で、涼宮ハルヒの憂鬱で有名なリクルート傘下の出版社『メディアファクトリー』がKADOKAWAに買収されたタイミングで、数名のメンバーが独立する形で設立されています。

創業当時はポケットモンスターの攻略本など売上の立てやすい他社IPを主軸としたビジネスでCFを安定させつつ、ラノベやコミックレーベルを立ち上げ現在主力となっている、自社IPのビジネスを広げていきます。

カテゴリも男性向けがメインでしたが女性向けのカテゴリも拡充。2020年にPEファンドの日本成長企業投資参加に入りHD化しつつ、直近25年の10月に上場を果たします。

事業計画及び成長可能性に関する説明資料

同社は大手の出版社が取り扱いづらい/積極的に取り扱わないニッチなジャンルのIPを中心に、ライトノベル・漫画の制作・企画や、アニメ化によるマルチメディア展開、海外展開・グッズ化等のライセンス展開を行なっています。

IPのジャンルとしては通称なろう系と言われる異世界転生系や無双系、BL/TLと呼ばれる成人向け要素も含むようなカテゴリを主戦場としており、『とんでもスキルで異世界放浪メシ』『ありふれた職業で世界最強』などが主力のIPとなっています。

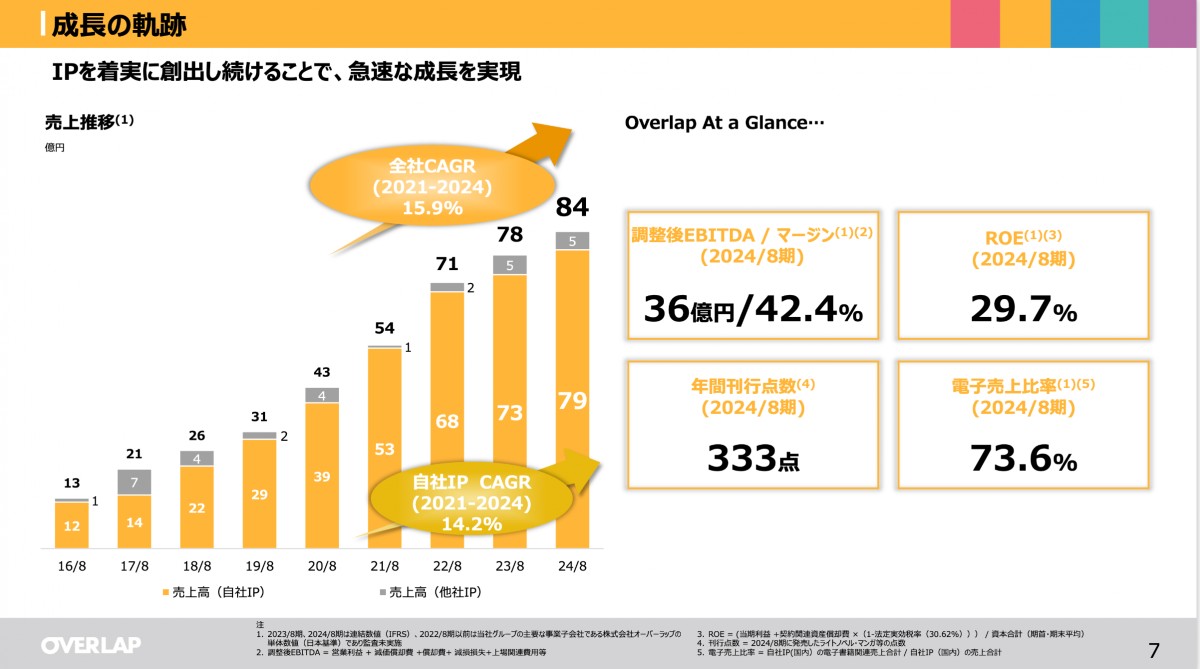

継続的に収益位を産むIPを創出し続けたことで大きなボラティリティなく安定的に成長を続けており、21年-24年はCAGR14.2%で売上成長を実現。

売上の88%を自社IPから生まれる収益で稼ぎ、残り12%は海外のライセンス収益やポケモン等の他社のIPから得られる収益となっています。

設備投資やS&M投資も不要なことで、調整後EBITDAマージン42.4%、営業利益も25.5%と収益性が非常に高くなっているほか、ROEも29.7%と資本効率も高水準となっていることも見逃せません。

事業計画及び成長可能性に関する説明資料

PEファンドはLBOローン等を買収に用い安定的に生み出されるCFをその返済原資に充てる都合上、ボラティリティの高いビジネスを好みません。

そんな中でもPEがLBOローンをつけ買収に成功していることからも、同社のIPヒット創出のPlaybookの再現性の高さが感じられます。

はたして同社はどのように、IPの創出に再現性を持たせているのでしょうか?

個人の能力に依存しない仕組み化されたIP創出プロセス

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。