単価が伸び続けるハードウェアSaaSフォトシンスの成長再加速とクロスセル戦略

売上規模が大きくなるほど、新規顧客の獲得のみで成長率を維持する難易度は上がりますが、モノタロウやビジョナル等の数千億円企業は顧客単価や既存顧客の売上成長で偉大な会社になっています。

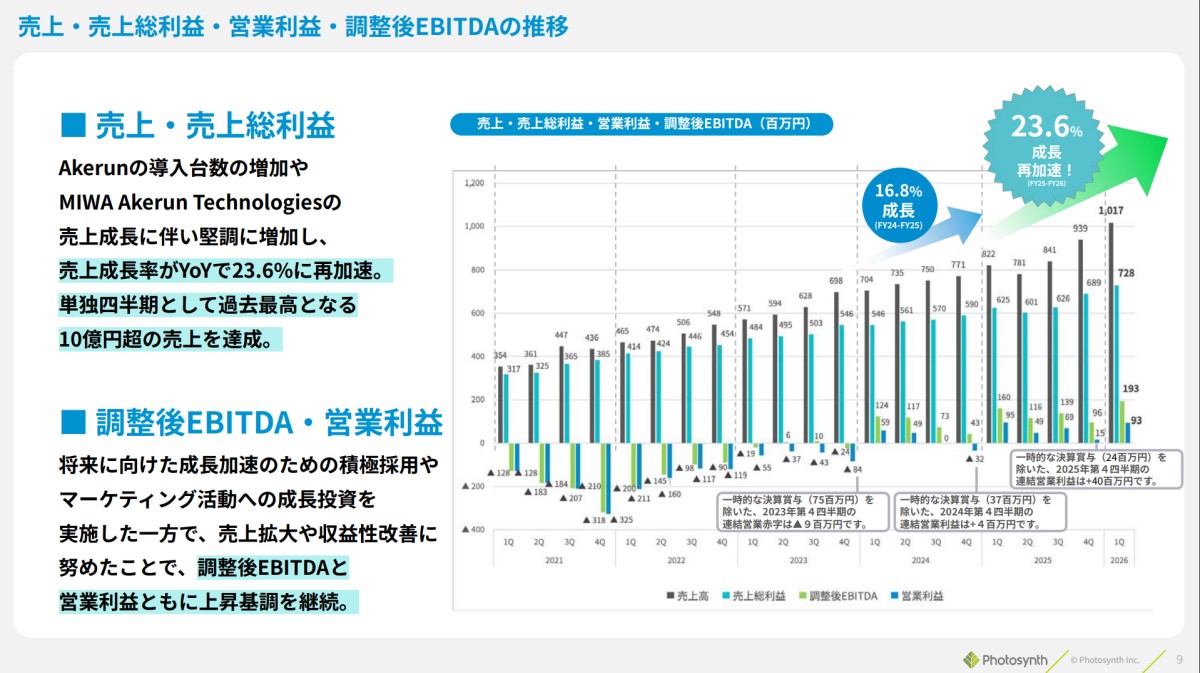

スマートロックSaaS「Akerun」を展開するフォトシンス(東証グロース・4379)もそんな、単価の伸びで成長を実現している企業の一社です。2026年12月期1Q売上成長率はYoY+23.6%と、前期通期のYoY+14.3%(2025年12月期)、前々期通期のYoY+18.8%(2024年12月期)と比較して明確に加速。

2026年12月期_第1四半期決算説明資料

注目すべきは、この再加速が顧客社数の純増ではなくARPUの伸長によって牽引されている点です。

本日は、ハードウェアとSaaSが絡む同社のビジネスモデルと、既存顧客のARPUが伸び続ける構造、そしてM&Aと業務提携で組み立てたクロスセル戦略を分析していきます。

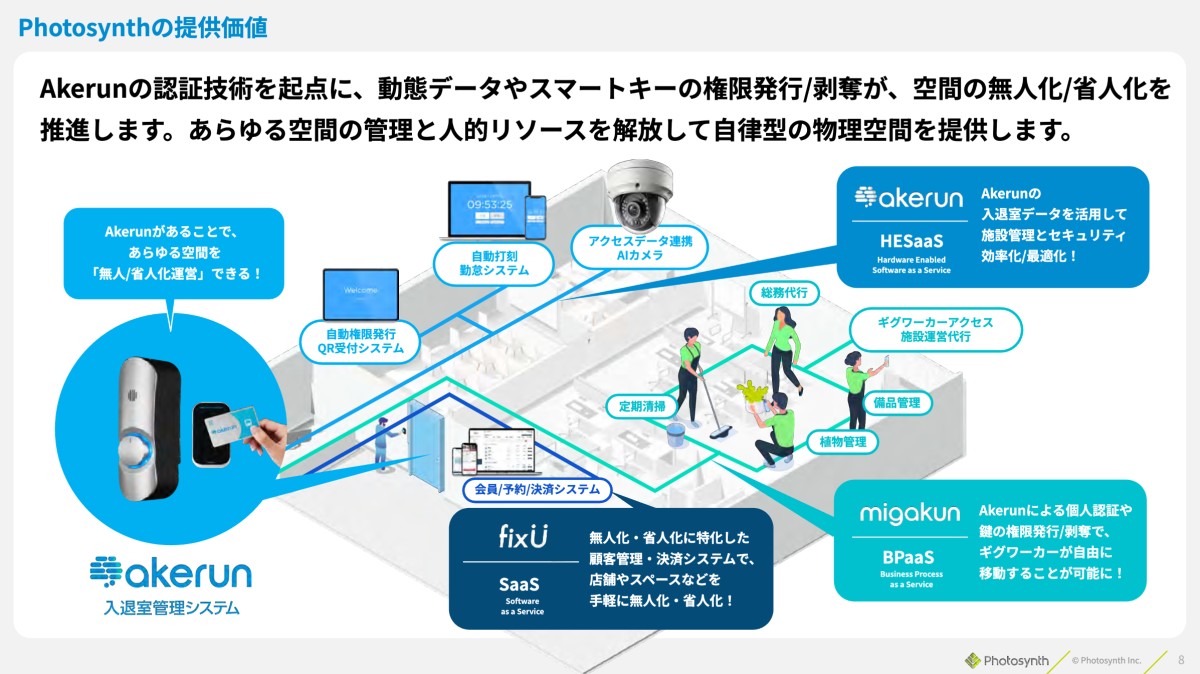

IoT×SaaS 入退室管理プラットフォーム

フォトシンスは、後付け型のスマートロック「Akerun」を中心に、入退室管理・勤怠連携・無人店舗運営を支えるIoT × SaaSプラットフォームを提供する企業です。

サービスの概要としてはオフィスや24時間運営のジムについている、SuicaやQRコードの読み込みでドアが開く、スマートロックシステムです。

同社HPより

同社の始まりは2014年で、当時26歳だったガイアックス出身の河瀬航大氏が創業。発端は「鍵をなくした」という飲み会の雑談で、秋葉原で部品を買い集めて週末に試作したのが原型でした。

この取り組みが思わず日本経済新聞に「スマートフォン連動の家事代行向けキー」として取り上げられたところ問い合わせが殺到、事業化を決断します。

当初は家庭向け想定でしたが、結果的にBtoBオフィス・施設向けが主戦場となりました。ハードウェアスタートアップとして異例の立ち上がりです。

ハードウェアを抱えるスタートアップらしく、フォトシンスは創業から上場までの約7年間で累計約70億円(エクイティ約40億円+デット約30億円)を調達しています。

CVCを段階的に取り込みながらラウンドを重ねた、教科書的なハードウェア × SaaSの資本政策と言えます。

同社資金調達リリースより作成

特徴的なのは、後期ラウンドでAkerun導入先となる事業会社CVCを段階的に組み込んでいる点です。

三井不動産・野村不動産(オフィスビル)、JR東日本(駅・商業施設)、NTTドコモ(通信)、コクヨ(オフィス家具)といった顔ぶれは、いずれもAkerunを実装する側のビジネスを持つ事業会社であり、資本を入れる相手=販路を提供する相手という関係を構築しています。

グロービスがシリーズB以降4回連続でフォローオンし、上場時点で系列合算約15.5%、農林中金が銀行系として8.3%を保有。創業者の河瀬氏は18.2%まで希薄化しています。

これらのファイナンスを得て2021年11月、SaaSバブルの絶頂期にマザーズ上場しています。

同社の事業ポートフォリオは、Akerunシリーズを中心に、用途・顧客セグメントごとに製品ラインを縦に伸ばし、その上にBPaaS・無人店舗SaaSを横に積む二階建ての構造です。

事業計画及び成長可能性に関する事項

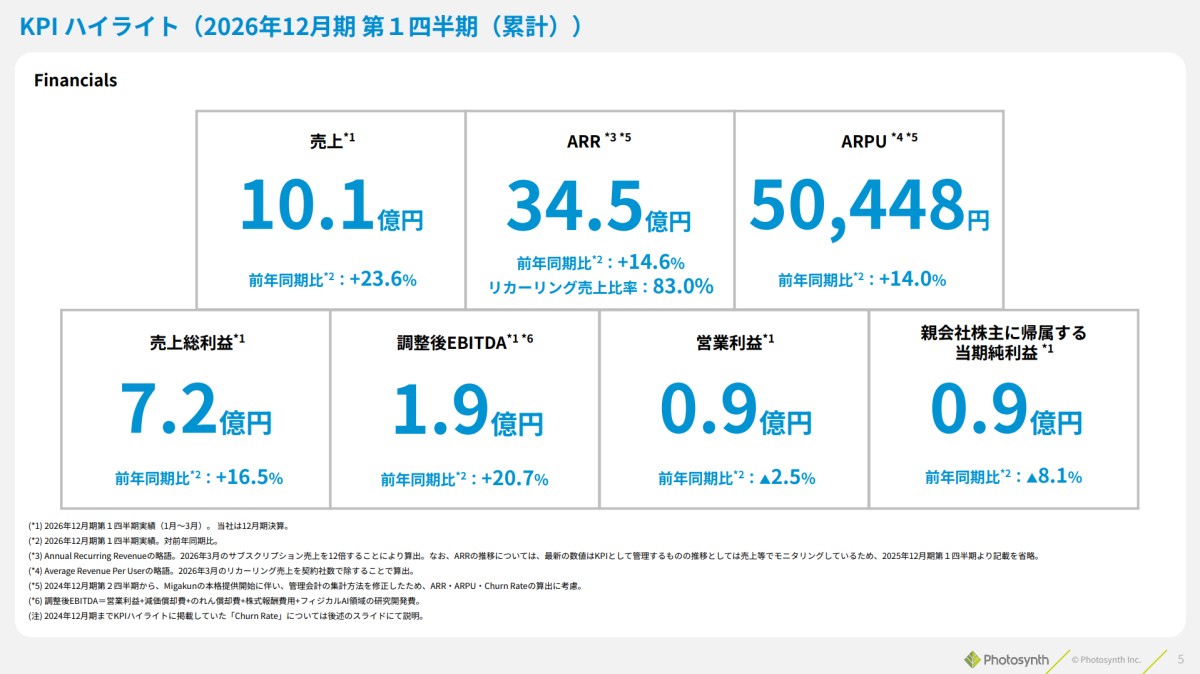

直近のARRはYoY14.6%の34.5億円となっていますが、注目すべきはARPUの成長率も14.0%とARR成長が殆ど単価の成長によって実現されている点です。

2026年12月期_第1四半期決算説明資料

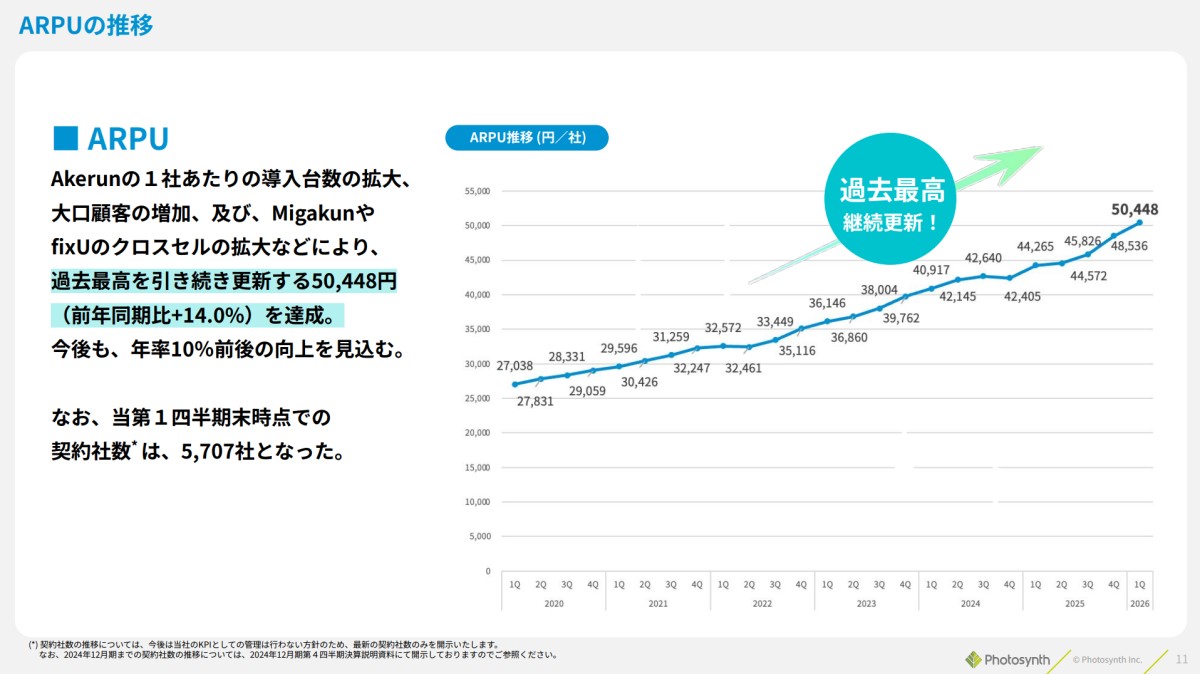

ARPUは2024年1Q 40,917円(YoY+13.1%)→2025年1Q 44,265円(YoY+8.1%)→2026年1Q 50,448円(YoY+14.0%)と加速。単価が継続的に伸びているのが、特徴的です。

2026年12月期_第1四半期決算説明資料

また解約率も低下し続けており、2024年1Q1.15%→2025年1Q 1.14%→2026年 1Q 0.92%と過去最低を更新しています。

通常のSaaSであれば顧客数が基本的にはARR成長のレバーとなりますが、なぜ同社は単価主導でこのような成長が実現できるのでしょうか?

単価が上がり続ける多拠点導入型のビジネスモデル

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。