非配車売上57%・広告事業利益率29%の衝撃。タクシー業界の寡占インフラ企業『GO』

国内タクシー配車サービス最大手のGOが初値ベースで約2260億円というユニコーン上場を果たしました。

海外投資家の需要も非常に高く、米ブラックロックも投資表明を行なった今年最大の国内IPOです。

そして、同社についてUberのような低利益なタクシー配車をイメージすると、二つの観点で裏切られます。

ひとつは利益率。進行期(2026年5月期)の営業利益率は計画17.2%、進行期3Q累計では既に18.2%。配車プラットフォームの代名詞Uber(直近通期で約11〜12%)を大きく上回ります。

もうひとつが売上構成。GOの売上のうち、配車そのものは約4割。残り約6割は「配車以外」が稼いでいます。UberやLyftが配車を起点に「スーパーアプリ化」して横に広がったのに対し、GOは真逆——タクシーという一業種を、決済・車載端末・広告へと縦に深く掘りました。

本日は同社の、タクシー業界での圧勝の軌跡と、配車に留まらないタクシー会社・タクシユーザーに多面的な価値提供を行うビジネスモデルについて深掘りしていきます。

競争を「終わらせた」統合と、価値提供の多面化

GOの源流は、配車アプリ黎明期に競った2つのサービスにあります。業界最大手・日本交通グループの「JapanTaxi」(政治力と全国のタクシー提携基盤)と、ネット企業DeNAの「MOV」(開発力と消費者向けのマーケティング力)。

この1位と2位が2020年に統合し、現GO株式会社が誕生、同年アプリを「GO」へ一本化。ユーザー認知・提携台数の双方の観点で正に圧勝と言える状態になっています。

事業計画及び成長可能性に関する事項

GOが市場を抑えられたポイントを抽象化すると、競争のポイントは3つに整理できると考えます。

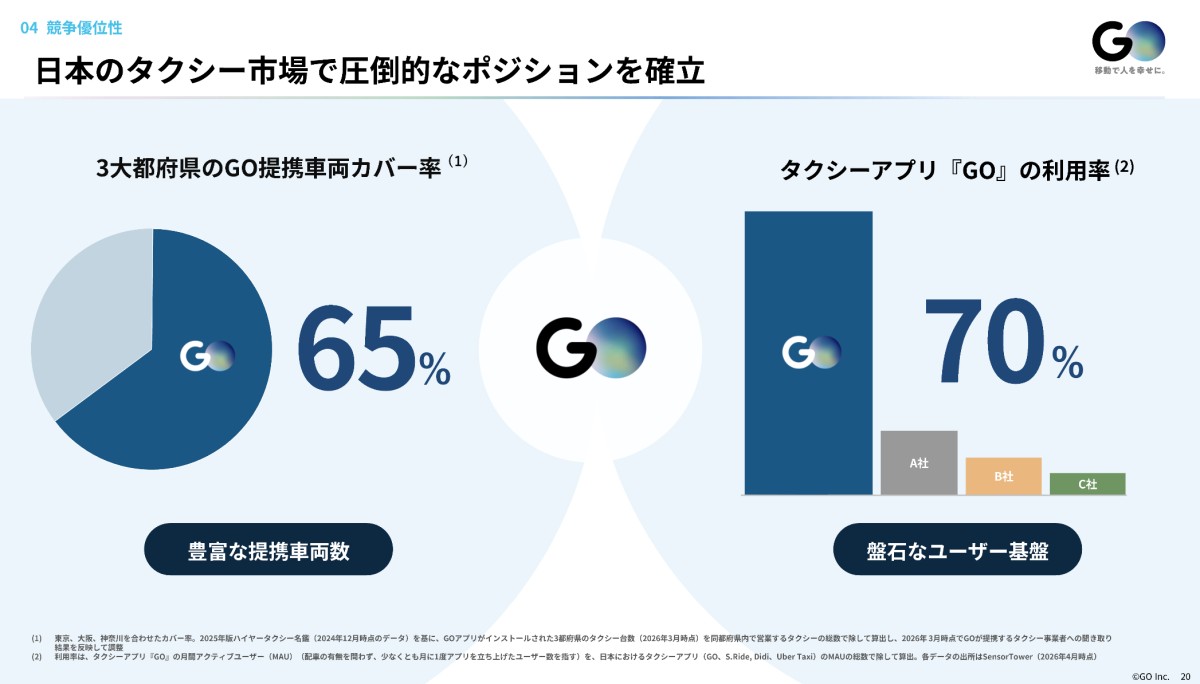

第一に、ネットワーク効果が効く市場で、供給(台数)を一気に押さえたこと。 配車は加盟台数が多いほどユーザーがすぐ車を呼べ、ユーザーが多いほど事業者にとって魅力が増す——典型的な両面ネットワーク市場です。

本来は消耗戦になるはずの1位・2位が統合したことで、GOは競争に「勝つ」のではなく競争そのものを終わらせ、台数優位を不可逆にしました。現在、利用可能タクシーは約85,000台で、国内の法人タクシー約24万台の30%強を押さえています。

第二に、車載端末をベースに共有サイドの事業者を開拓したこと。 海外勢が個人ドライバーを直接ネットワーク化したのに対し、GOは既存タクシー事業者に車載端末を配り、決済・広告を載せる——日本のタクシー産業の構造に合った形で、業界DXの「入口」を握りました。

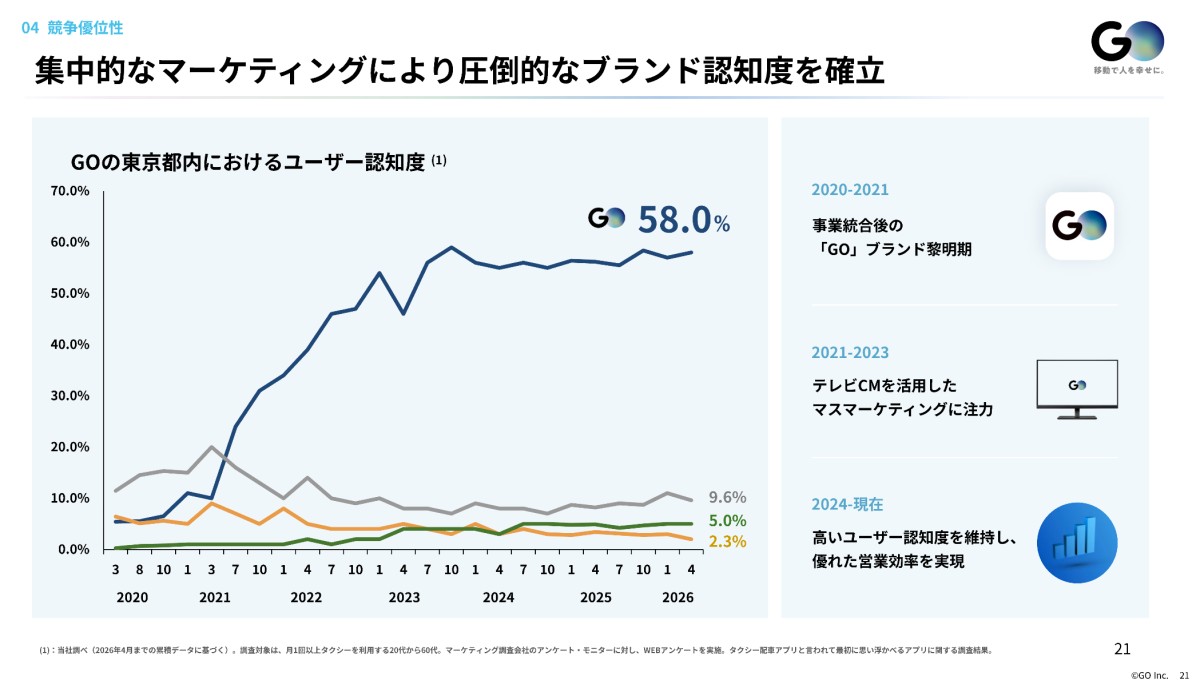

第三に、認知の独占。 コロナ禍に大規模なテレビCM投資で「タクシーを呼ぶ=GO」という第一想起を固め、累計DL約3,500万、平均MAU約312万人という圧倒的なユーザー基盤を築きました。他の同業と比較しても圧倒的に高い認知率を築いています。

事業計画及び成長可能性に関する事項

財務とセグメント

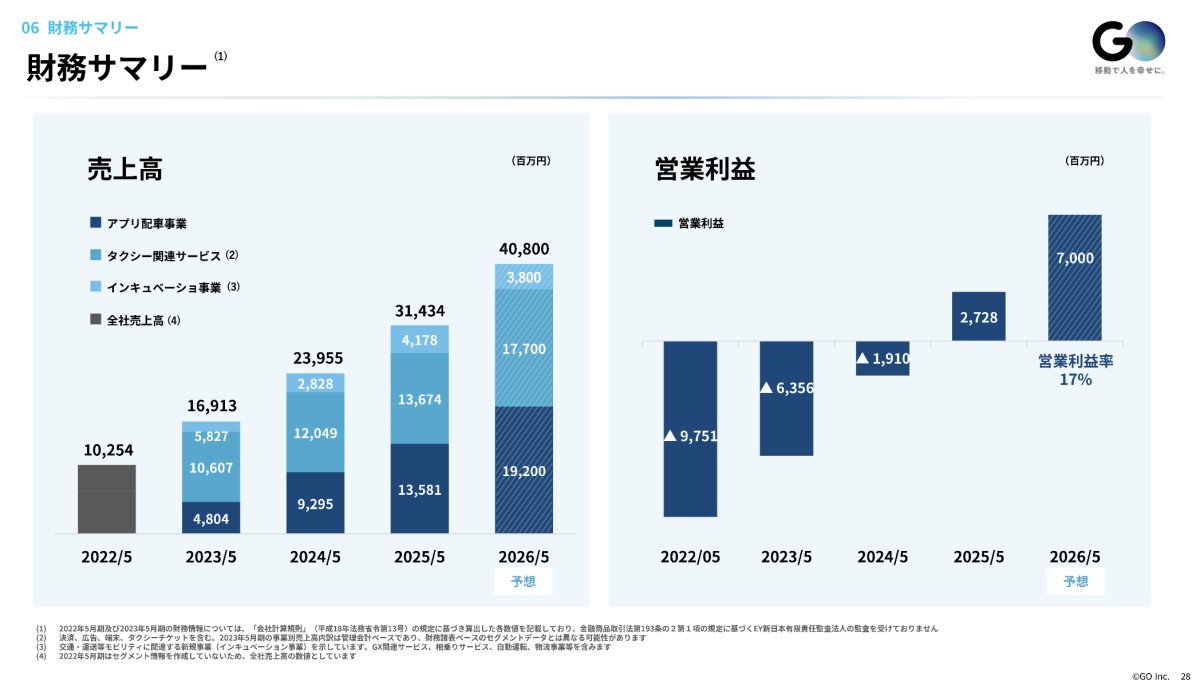

財務面でも同社は転換点を越えています。2025年5月期は売上314.3億円・営業利益27.3億円(利益率8.7%)・純利益20億円。

が進行期(2026年5月期)3Q累計では売上300.9億円・営業利益54.9億円(利益率18.2%)と、利益率が一気に倍増。(4Q累計での計画は売上408億円、利益率17%)

事業計画及び成長可能性に関する事項

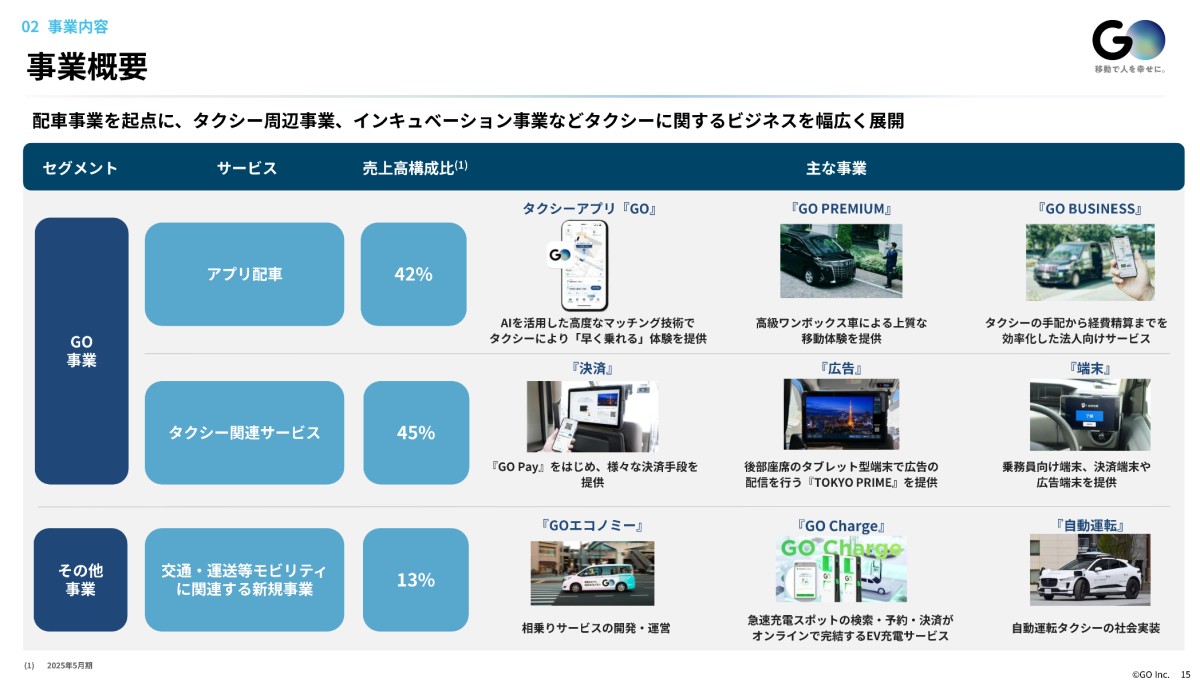

そして売上は3つのセグメントに分かれます。配車そのもの(アプリ配車)は売上の約43%ですが、利益率が34.6%と突出して高く全社の利益エンジンになっています。

一方で決済・端末・広告を含む「タクシー関連サービス」+その他で約57%を占めており、配車に留まらない多様な収益源が立ち上がっていることが伺えます。

事業計画及び成長可能性に関する事項

これらの同社の海外競合比でも高い利益率と、配車に留まらない多面的なビジネスモデルはどのように実現されているのでしょうか?

寡占基盤が生む価格決定力と高利益率の法人ビジネス

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。