BPaaSで狙う1.7兆円市場のゲームチェンジ。ChatworkのPost-IPOの急成長戦略

Chatworkは国産のビジネスチャットで、TeamsやSlackなど外資のビックテックが存在する市場において、中小企業に特化することでMAU国内No.1のサービスとなっています。

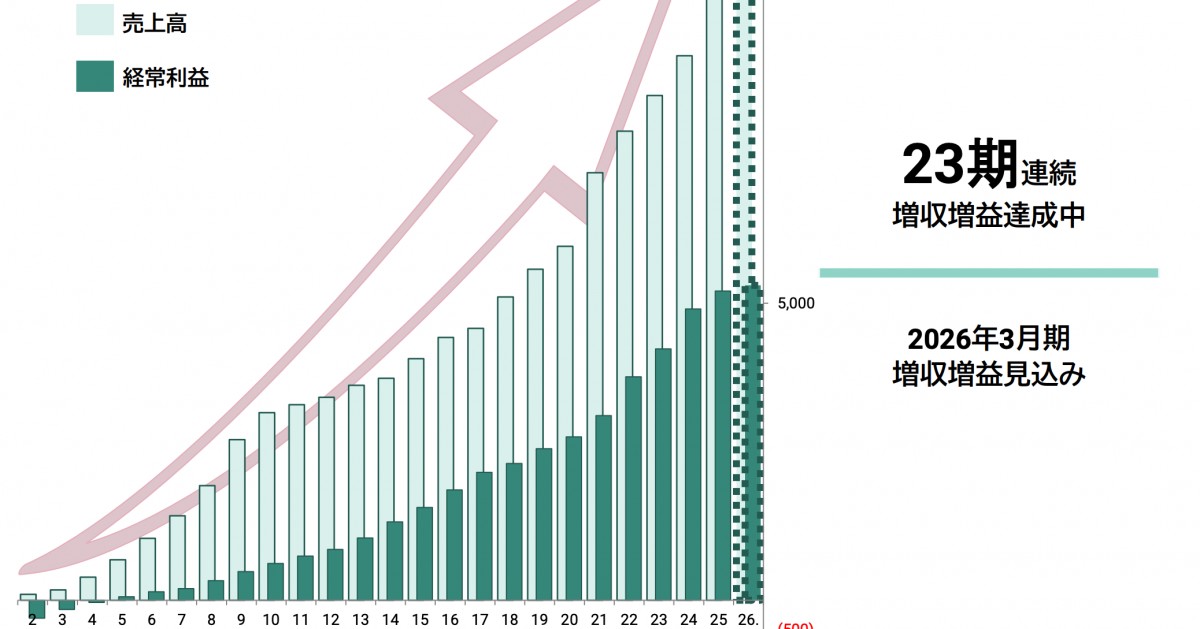

IPO後に成長の踊り場を迎えるスタートアップも少なくない中、20年4Qに22.7億円だったARRは4年弱で3.2xの73.8億円まで急成長。

直近はSaaSによる業務効率化ではなく、業務そのものを代替する『BPaaS』を成長戦略の主軸に据え、CAGR30%という高い成長率を再度目指す計画を掲げています。

本日は、IPO後から直近までのChatworkの成長の軌跡を振り返りつつ、マルチプロダクトの次の潮流になるとも言われる『BPaaS』と、同社の戦略について考察していきます。

決算説明資料_2024年12月期 第2四半期

ビジネス版スーパーアプリを目指したPost-IPOの再成長戦略

まずは上場からFY20までのChatworkの成長と、20年に公開された同社の中期経営計画について振り返ります。

上場後のChatworkは、所謂Product-Led Growth型で費用対効果良く成長を実現してきました。

20年の通期の売上高は24.2億円。YoY+33.6%という高い成長率を叩き出しつつも、広告宣伝比率は12.7%と低く抑えられており、SaaSでは数少ない黒字化済みの企業でした。

Chatworkはプロダクトの価値が分かりやすくARPUも¥409と非常に低いため、利用者が同僚や取引先を招待するネットワーク外部性が働き、セールス人員を必要としない効率的な成長が実現できていました。

しかし20年4Qに、Chatwork事業で前期を上回るCAGR40%の成長を4年間続け、100億円を目指すという超アグレッシブな計画を突如発表。

これはコロナでビジネスチャットが急速に普及しつつも、一度入るとスイッチングコストが高い先行者優位なビジネスのため、一気に投資を加速させシェアを抑えることを目的としたものです。

決算説明資料_2020年12月期

そして、売上100億円に向けた同社の計画の柱は次の3つの戦略です。

3つ全ての詳細説明は割愛しますが、山本CEOのnote内でこの3つの戦略コンセプトは以下のように説明されていました

「巨大な市場があるものの会社規模が小さくセールス的に非効率な中小企業マーケットを、紹介により複利で広がるネットワーク効果を使った高効率なPLG戦略でシェアを獲得し、日本発の強みを活かした圧倒的な顧客理解でVerticalに業界へと深く入り込み、コミュニケーション手段でもあるチャットという強力なタッチポイントを軸にDXソリューションビジネスを展開する」

決算説明資料_2020年12月期

個人的に最も重要ではないかと思っているのが、三つ目のDXソリューション戦略で、既存顧客に複数のソリューションを入れARPUを伸ばしていく施策です。

Chatworkの大きな強みとして顧客とチャットで繋がっていることがあり、電話代行やファクタリングといった付属サービス(プラットフォーム事業)のクロスセルも、一定行なっていました。

同戦略はこの接点を活かして、様々なSaaSをM&Aや自社開発、販売代理店などの形でクロスセルを強化するもので、ユーザー数の増加のみでは成長率が寝てくるSaaS企業にとっては重要なイシューであり、同社の目指すスーパーアプリ化にも繋がるものです。

3倍に急成長したARRとスーパーアプリ化に向け残された課題

提携媒体

コラボ実績

提携媒体・コラボ実績

読者限定の内容も逃しません。